बजट बनाना कोई मुश्किल काम नहीं है, बल्कि यह अपने पैसों पर नियंत्रण पाने का सबसे आसान तरीका है। एक छात्र के लिए मासिक बजट (Monthly Budget) यह सुनिश्चित करता है कि महीने के अंत में उसकी जेब खाली न रहे।

What is a Monthly Budget and Why You Need It

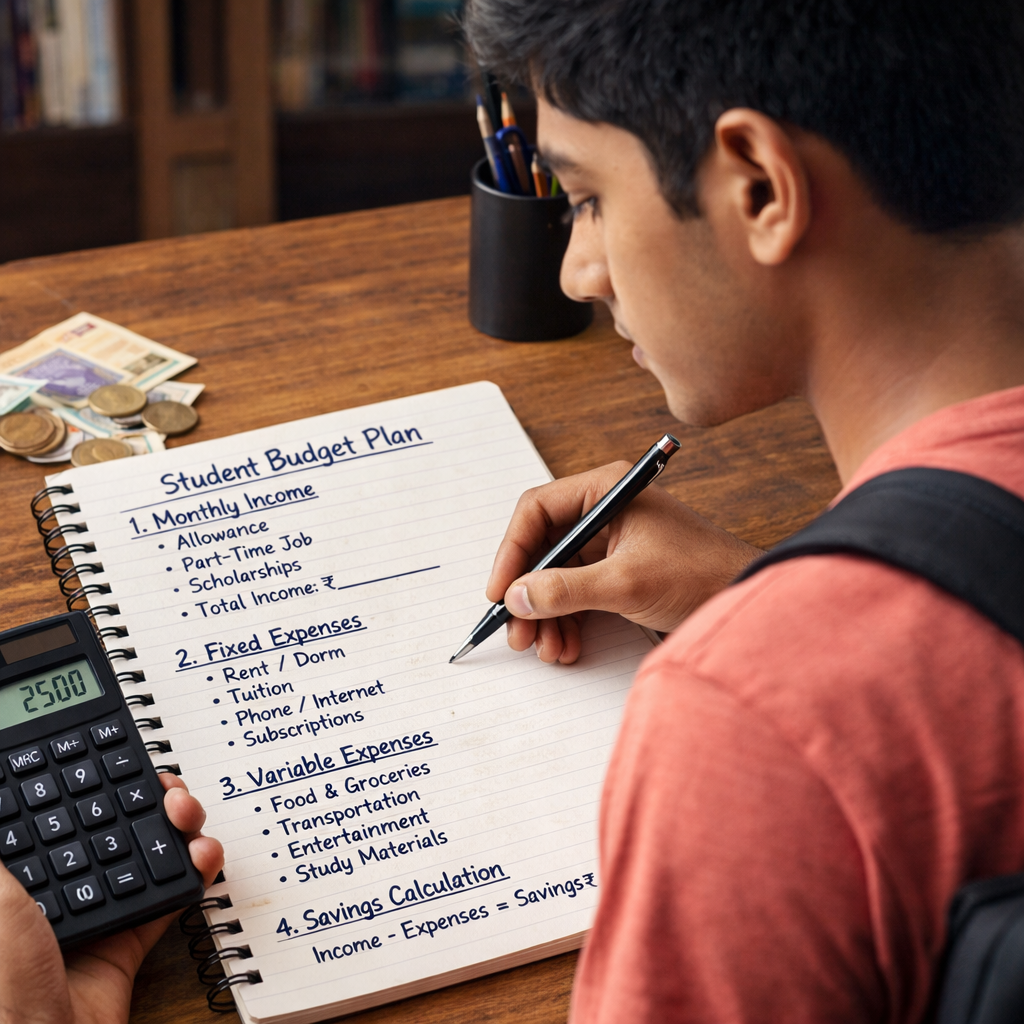

मासिक बजट एक ऐसी योजना है जो आपको बताती है कि आपके पास कितना पैसा आने वाला है और आप उसे कहाँ खर्च करने वाले हैं। बहुत से छात्रों को लगता है कि बजट बनाने से उनकी आज़ादी छिन जाएगी, लेकिन सच तो यह है कि बजट आपको बिना किसी चिंता के खर्च करने की आज़ादी देता है। जब आपके पास एक लिखित योजना होती है, तो आपको पता होता है कि आप कितना पैसा मस्ती पर खर्च कर सकते हैं और कितना भविष्य के लिए बचाना है। यह आपको अनचाहे कर्ज से बचाता है।

Step 1: List Your Total Monthly Income

बजट बनाने का सबसे पहला कदम है अपनी कुल आय (Income) को जानना। एक छात्र के लिए आय के स्रोत सीमित हो सकते हैं, जैसे घर से मिलने वाली पॉकेट मनी, कोई स्कॉलरशिप, या किसी पार्ट-टाइम जॉब से मिलने वाले पैसे।

₹ में उदाहरण:

मान लीजिए आपको घर से ₹3,000 मिलते हैं और आप ट्यूशन पढ़ाकर ₹1,000 कमाते हैं। तो आपकी कुल मासिक आय ₹4,000 हुई। अब आपको जो भी खर्च करना है, इसी ₹4,000 के अंदर ही करना होगा। अपनी आय को स्पष्ट रूप से लिखना बहुत जरूरी है।

Step 2: Categorize Your Expenses (Needs vs Wants)

अपनी आय जानने के बाद, अब अपने सभी संभावित खर्चों की एक सूची बनाएं। इन खर्चों को दो मुख्य भागों में बांटें: ‘जरूरतें’ (Needs) और ‘इच्छाएं’ (Wants)।

* Needs: कॉलेज की फीस, मेस का खाना, मोबाइल रिचार्ज, और पढ़ाई का सामान (स्टेशनरी)।

* Wants: दोस्तों के साथ बाहर खाना, नेटफ्लिक्स का सब्सक्रिप्शन, या नई ड्रेस।

₹ में उदाहरण: यदि आपकी आय ₹4,000 है, तो कम से कम ₹2,500 अपनी जरूरतों के लिए अलग रखें। बचे हुए पैसों में से ही अपनी इच्छाओं को पूरा करने की कोशिश करें।

Step 3: Use the Envelope System for Better Control

लिफाफा प्रणाली (Envelope System) बजट को नियंत्रित करने का एक पुराना लेकिन बहुत प्रभावी तरीका है। इसमें आप हर तरह के खर्च के लिए एक अलग लिफाफा (या डिजिटल फोल्डर) बना लेते हैं। उदाहरण के लिए, यदि आपने ‘मनोरंजन’ के लिए ₹500 तय किए हैं, तो उस लिफाफे में ₹500 रख दें। एक बार जब वह पैसा खत्म हो जाए, तो उस महीने के लिए आपका मनोरंजन का कोटा पूरा हो गया। यह तरीका आपको ओवरस्पेंडिंग (जरूरत से ज्यादा खर्च) करने से रोकता है और अनुशासन सिखाता है।

Step 4: Tracking Every Single Rupee

सिर्फ बजट बना लेना काफी नहीं है, उसे निभाना भी जरूरी है। इसके लिए आपको अपने हर छोटे-बड़े खर्च को ट्रैक करना होगा। चाहे वह ₹10 की चाय हो या ₹100 का मूवी टिकट, उसे तुरंत अपनी डायरी या ऐप में लिखें। ट्रैकिंग करने से आपको महीने के अंत में यह पता चलेगा कि आपका पैसा ‘लीक’ कहाँ हो रहा है। अक्सर छात्र छोटे-छोटे खर्चों को नजरअंदाज कर देते हैं, जो महीने के अंत में एक बड़ी राशि बन जाते हैं।

Step 5: Setting Up Your Monthly Savings Goal

बचत को कभी भी अंत के लिए न छोड़ें। बजट का एक मुख्य हिस्सा ‘बचत लक्ष्य’ (Savings Goal) होना चाहिए। नियम यह होना चाहिए कि जैसे ही आपको पैसे मिलें, सबसे पहले अपनी बचत का हिस्सा अलग निकाल दें।

₹ में उदाहरण: यदि आपकी आय ₹4,000 है, तो कम से कम ₹400 (10%) या ₹800 (20%) सबसे पहले बचाकर अलग रख दें। इसे ‘खुद को पहले भुगतान करना’ (Pay Yourself First) कहते हैं। यह पैसा आपके इमरजेंसी फंड या भविष्य के निवेश में काम आएगा।

Free Monthly Budget Template for Students

आप अपने बजट के लिए नीचे दिए गए सरल टेम्पलेट का उपयोग कर सकते हैं:

| श्रेणी (Category) | तय बजट (₹) | वास्तविक खर्च (₹) | अंतर (₹) |

| कुल आय | 4,000 | 4,000 | 0 |

| बचत (20%) | 800 | 800 | 0 |

| मेस/खाना | 1,500 | 1,400 | +100 |

| रिचार्ज/किताबें | 500 | 550 | -50 |

| मस्ती/पार्टी | 1,000 | 1,100 | -100 |

| कुल योग | 3,800 | 3,850 | -50 |

Frequently Asked Questions (FAQs)

Q1. What if my expenses exceed my budget every month?

अगर आपका खर्च बजट से ज्यादा हो रहा है, तो अपनी ‘Wants’ (इच्छाओं) वाली श्रेणी को दोबारा देखें और उसमें कटौती करें। साथ ही, अपनी आय बढ़ाने के छोटे-छोटे तरीके खोजें।

Q2. Should I use a mobile app or a notebook for budgeting?

यह आपकी पसंद पर निर्भर करता है। अगर आप तकनीक के साथ सहज हैं, तो ‘Money Manager’ जैसे ऐप्स अच्छे हैं, वरना एक साधारण डायरी और पेन सबसे बेहतरीन है।

Q3. Is it okay to skip budgeting for a month during festivals?

बिल्कुल नहीं। त्योहारों के समय तो बजट बनाना और भी जरूरी है क्योंकि उस समय खर्च बढ़ने की संभावना सबसे ज्यादा होती है। बस त्योहार के लिए अलग से एक छोटी राशि बजट में जोड़ लें।

Q4. How much should a student keep as ‘Miscellaneous’ (विविध) expense?

अपनी आय का लगभग 5% हिस्सा ‘विविध’ खर्चों के लिए रखना चाहिए, जो अचानक आने वाले छोटे-मोटे खर्चों (जैसे किसी का बर्थडे गिफ्ट) को कवर कर सके।