Kya aap apna khud ka startup shuru karna chahti hain? Business Loan For Women 2026 aaj ke daur mein mahilaon ke liye sirf ek sapna nahi, balki ek haqiqat ban chuka hai.

Bharat sarkar aur private banks ne mahila entrepreneurs ko aage badhane ke liye kai aisi special schemes nikali hain jahan interest rates kafi kam hain aur approval process bahut fast hai. Agar aap apne sapnon ko udaan dena chahti hain, toh Vortex Tech Warp ki yeh detailed guide aapko shuru se ant tak poori jankari degi.

Mahilaon Ke Liye Business Loan For Women 2026 Kyun Zaruri Hai?

Aksar mahilaon ke paas ek behtareen business idea, hunar, aur jazba toh hota hai, lekin shuruati capital (paisa) ki kami unhe rok deti hai. Aaj ke competitive market mein bina solid funding ke business scale karna mushkil hai.

Sarkaari aur private schemes ke zariye aap niche diye gaye kaam aasani se kar sakti hain:

- Apna chota udyog (MSME) shuru karna: Manufacturing ya trading ka kaam shuru karna.

- Boutique, Parlour, ya Coaching centre kholna: Local level par apni services dena.

- Online business ya Handicrafts ko expand karna: E-commerce ke zariye apne products poore desh mein bechna.

- Tech-Fin ya Digital Startups: Digital marketing agency ya tech-based service shuru karna.

Note:- Agar aap abhi student hain aur apna startup plan kar rahi hain, toh hamara Student Business Loan Guide zaroor padhein.

Best Business Loan For Women 2026 Schemes in India

Yahan wo schemes hain jo is saal sabse zyada popular hain:

1. Lakhpati Didi Yojana

Is scheme ka maqsad gaon aur chote shehron ki mahilaon ko saalana ₹1 lakh se zyada ki profit kamane layak banana hai. Ismein Self-Help Groups (SHGs) ke zariye bahut hi kam interest par loan aur skill training di jati hai.

- Maximum Loan Amount: ₹1 Lakh se ₹5 Lakh tak (SHG ke madhyam se).

- Interest Rate: Bahut kam ya zero-interest (kuch states mein subsidy ke baad).

- Repayment Tenure: 1 se 3 saal tak.

- Margin Money: Aavedak ko apni taraf se koi margin money nahi deni padti.

2. Stand-Up India Scheme

Agar aap ek Green-field enterprise (bilkul naya business) shuru kar rahi hain, toh ye scheme aapke liye best hai. Yeh manufacturing, services, ya trading sector ke liye di jati hai. Ismein kam se kam ek mahila promoter ka hona zaroori hai.

- Maximum Loan Amount: ₹10 Lakh se ₹1 Crore tak.

- Interest Rate: Bank ke base rate + 3% + tenor premium (kareeb 8% se 10% ke beech).

- Repayment Tenure: 7 saal tak (18 mahine ke moratorium period ke saath).

- Margin Money: Aapko project cost ka 10% se 15% hissa khud lagana hota hai.

3. Mudra Loan (Mahila Udhyami)

Pradhan Mantri Mudra Yojana ke tahat mahilaon ko bina kisi collateral (guarantee) ke ₹10 lakh tak ka loan mil sakta hai.

- Repayment Tenure: 3 se 5 saal.

- Shishu: ₹50,000 tak ka loan (Naye business ke liye, zero margin).

- Kishore: ₹50,000 se ₹5 Lakh tak (Expand karne ke liye).

- Tarun: ₹5 Lakh se ₹10 Lakh tak (Established business ke liye).

- Interest Rate: 7.3% se 12% tak (Bank par depend karta hai).

Top Private & Public Bank Business Loans for Women (Special Categories)

Sarkaari schemes ke alawa kai banks mahilaon ke liye special Mahila Business Loan products offer karte hain. Inmein interest rate mein chhoot aur aasan shartein hoti hain:

- SBI Stree Shakti Scheme: State Bank of India ki yeh scheme un business ke liye hai jahan mahila ki hissedari 50% se zyada hai. Ismein standard interest rate par 0.5% ka concession milta hai. ₹5 lakh tak ke loan par koi guarantee nahi lagti.

- Cent Kalyani Scheme: Central Bank of India dwara shuru ki gayi yeh scheme MSME sector ki mahilaon ke liye hai. Ismein ₹100 Lakh (₹1 Crore) tak ka loan mil sakta hai, aur koi collateral ya processing fee nahi lagti.

- Syndicate Mahila Shikshak Scheme: Agar koi mahila education field (coaching center, play school) mein business kar rahi hai, toh Syndicate Bank (ab Canara Bank) unhe special funding deta hai.

- HDFC / ICICI Women Entrepreneur Loans: Private banks aaj kal bahut fast approval dete hain. Agar aapka ITR aur CIBIL acha hai, toh 48 ghante mein collateral-free loan mil sakta hai.

Detailed Document Checklist (Loan File Kaise Taiyar Karein?)

Loan reject hone ka sabse bada kaaran galat documents hote hain. Ek perfect file banane ke liye aapko yeh documents chahiye honge:

1. KYC Documents:

- Aadhaar Card (Mobile number se linked).

- PAN Card (Business aur Personal dono, agar company registered hai).

- Voter ID ya Passport (Address proof ke liye).

2. Business Proof (Registration):

- Udyam Registration Certificate: Yeh MSME registration aaj kal har business loan ke liye zaroori hai.

- GST Certificate (Agar aapka turnover limit se zyada hai).

- Shop Act License ya Local Nagar Nigam ka certificate.

- Rent Agreement (Agar aapki dukan ya office kiraye par hai).

3. Financial Documents:

- Piche 1-2 saal ka Income Tax Return (ITR).

- Pichle 6 se 12 mahine ka Bank Statement (Current aur Savings dono).

- P&L (Profit & Loss) Statement aur Balance Sheet (CA dwara certified).

4. Project Report (CMA Data):

- Yeh sabse important document hai. Project report mein aapke business ka future plan, estimated sales, profit margin, aur loan ka paisa kahan kharch hoga, iska poora hisaab hota hai. Ek achi report CA se banwayein taaki manager turant loan pass kar de.

Sarkaari vs Private Bank: Business Loan For Women 2026 Kahan Se Le?

Mahila entrepreneurs aksar confuse rehti hain ki loan kahan se apply karein. Niche diye gaye table se samjhein:

| Feature | Sarkaari Banks (SBI, PNB, BOB) | Private Banks (HDFC, ICICI, Axis) |

| Interest Rate | Kafi kam hota hai (8% – 10%). | Thoda zyada hota hai (12% – 16%). |

| Processing Time | Thoda lamba samay lagta hai (15-30 din). | Bahut fast approval hota hai (2-7 din). |

| Government Schemes | Mudra aur Stand-Up India aasani se milta hai. | Mostly apne personal loan products bechte hain. |

| Documentation | Strict hoti hai, har paper perfect chahiye. | Thodi flexible hoti hai, CIBIL acha ho toh aasan hai. |

| Collateral (Guarantee) | ₹10 lakh tak mostly collateral-free hota hai. | Unsecured loans mein interest rate zyada charge karte hain. |

Business Loan For Women 2026 Lekar Kaunse Business Shuru Karein?

Agar aap loan lene ka plan kar rahi hain par idea clear nahi hai, toh 2026 ke yeh trending businesses try kar sakti hain:

- Cloud Kitchen / Home Bakery: Zomato/Swiggy ke zariye ghar se khana deliver karna aajkal bahut profitable hai.

- Freelance Tech & Digital Agency: Web development, SEO services, aur social media marketing.

- Beauty & Wellness Clinic: Organic beauty products aur advanced skincare services ki demand tezi se badh rahi hai.

- Handicrafts & Apparel Export: Apne designs banakar unhe Instagram ya Etsy par global level par bechna.

Eligibility Criteria: Business Loan For Women 2026

Agar aap is saal loan ke liye apply karna chahti hain, toh aapko alag-alag sectors ke hisaab se yeh criteria poora karna hoga:

- Age Limit: Aavedak (applicant) ki umar kam se kam 18 saal aur adhiktam 65 saal honi chahiye (jab tak loan chukaya jaye).

- Business Ownership: Business Loan For Women 2026 lene ke liye zaroori hai ki business mein mahila ki hissedari (share) kam se kam 51% ho.

- Credit Score: Aapka CIBIL score 700 ya usse upar hona chahiye taaki loan turant approve ho sake.

- Business Type: Aapka startup ya business MSME (Manufacturing, Trading, ya Services) ke tahat registered hona chahiye.

- Experience Requirement: * Trading/Services: Kam se kam 1 se 2 saal ka business track record maanga jata hai.

- New Startups: Agar aapka bilkul naya business hai, toh Stand-Up India ya Mudra (Shishu) loan mein track record ki zaroorat nahi hoti.

Loan Ke Liye Apply Kaise Karein? (Step-by-Step Guide)

Aap offline aur online dono tarike se apply kar sakti hain:

Online Application Process

- Jan Samarth Portal par jayein: Yeh Bharat sarkar ka official portal hai. Yahan “Business Activity Loan” category select karein.

- Eligibility Check karein: Apni details dalein (Jaise business type, loan amount). Portal aapko bata dega ki aap kis scheme ke layak hain.

- Digital Approval: Apne documents (Aadhaar, PAN, ITR) upload karein. Portal aapke form ko alag-alag banks ko bhej dega.

- Bank Selection: Jo bank aapko sabse achi deal de, use select karein aur aage ka process online poora karein.

Offline Application Process

- Branch Visit: Apne nazdiki bank branch mein jayein jahan aapka pehle se account (Savings/Current) ho.

- Manager se Meeting: Apni Project Report aur Business Plan bank manager ko detail mein samjhayein.

- Form Fill up: Mudra ya Stand-Up India ka physical form bharein aur saare documents ki self-attested copy jama karein.

- Verification: Bank ka officer aapke business location ka physical verification karega aur sab sahi hone par loan disburse kar dega.

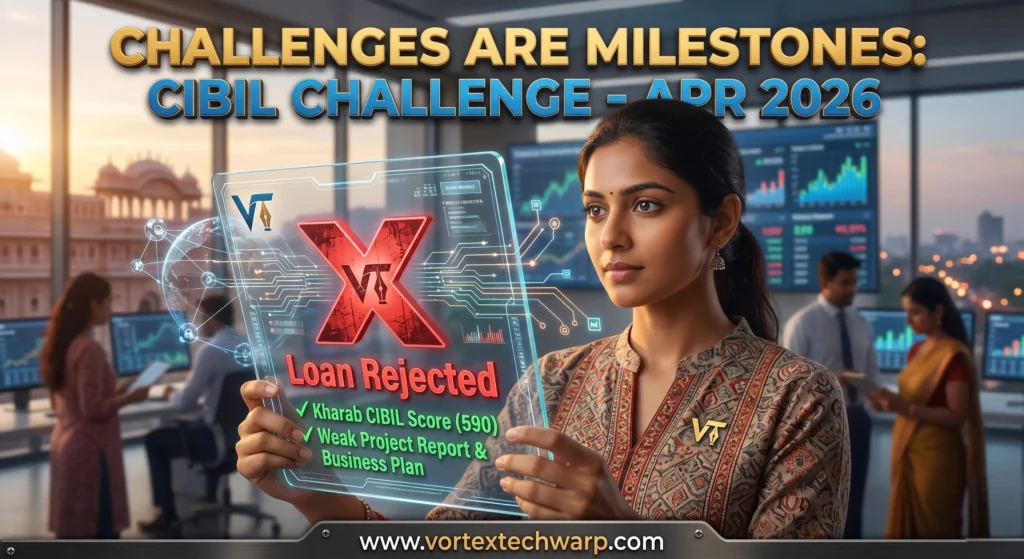

Common Reasons for Loan Rejection (Inse Bachein!)

Kai baar apply karne ke baad bhi loan reject ho jata hai. In galtiyon se bachein:

- Kharab CIBIL Score: Agar aapne pehle kisi credit card ya personal loan ki EMI bounce ki hai, toh score gir jata hai. Apply karne se pehle apna CIBIL zaroor check karein.

- Weak Project Report: Agar aapki report mein yeh clear nahi hai ki paisa kahan kharch hoga aur EMI kaise bhari jayegi, toh bank risk nahi lega.

- Proper Registration Na Hona: Udyam portal par free registration hota hai, ise skip na karein.

- Co-Applicant ki Kami: Agar aavedak akeli hai aur aamdani ka source fix nahi hai, toh ek strong co-applicant (pati, pita, ya bhai) ko add na karne se loan ruk sakta hai.

Conclusion

2026 mahilaon ke liye entrepreneurship aur growth ka saal hai. Sahi scheme aur thodi si financial planning ke saath aap bhi ek safal businesswoman ban sakti hain. Sarkaari schemes ka fayda uthayein, apni file strong banayein aur aaj hi apne business ko bada karne ka pehla kadam uthayein. Hamesha dhyan rakhein ki loan ke paiso ke saath-saath apni digital marketing aur SEO strategy par bhi dhyan dein taaki aapka business online tezi se grow kare.

Frequently Asked Questions (FAQs)

1. Kya housewife ko business loan mil sakta hai? Haan, bilkul. Agar ek housewife koi naya business (jaise boutique, tiffin service, ya online handicraft) shuru karna chahti hai, toh wo Mudra Loan (Shishu category) ke tahat ₹50,000 tak ka loan bina kisi experience ke le sakti hai.

2. Bina ITR (Income Tax Return) ke business loan kaise lein? Bina ITR ke bade loans milna mushkil hai. Halaanki, micro-loans (jaise ₹50,000 tak ke Mudra loans) ya kuch MFI (Microfinance Institutions) SHGs ke madhyam se bina ITR ke chote loans de dete hain.

3. Business loan lene ke liye CIBIL score kitna hona chahiye? Aam taur par, banks 700 ya usse zyada ka CIBIL score acha maante hain. Agar score 750+ hai, toh interest rate mein bhi chhoot mil sakti hai.

4. Kya beauty parlour kholne ke liye sarkaari loan milta hai? Ji haan. Beauty parlour, salon, aur spa service sector mein aate hain. Aap iske liye Mudra Yojana ya Stand-Up India ke tahat aaram se loan apply kar sakti hain.

5. Mudra Loan aur Stand-Up India mein kya farq hai? Mudra Loan chote udyogon ke liye hai (Maximum limit ₹10 Lakh), jabki Stand-Up India badhe projects ke liye hai (₹10 Lakh se ₹1 Crore tak), aur yeh sirf SC/ST ya Mahila entrepreneurs ko naya business shuru karne ke liye diya jata hai.

6. Kya sarkaari schemes mein loan par subsidy milti hai? Kuch schemes jaise PMEGP (Prime Minister’s Employment Generation Programme) mein rural aur urban areas ke hisaab se 15% se 35% tak ki margin money subsidy milti hai.

7. Agar mera CIBIL score zero hai (maine pehle kabhi loan nahi liya), toh kya mujhe loan milega? Haan, naye applicants jinka CIBIL score ‘NH’ ya ‘-1’ (No History) hota hai, unhe government schemes (jaise Mudra) ke tahat entry-level business loan mil sakta hai, kyonki sarkar naye entrepreneurs ko promote kar rahi hai.

Disclaimer: Vortex Tech Warp ek educational blog hai, koi bank ya financial institution nahi. Hum sirf sarkaari yojanawon aur banks ki jankari aasan shabdon mein dete hain. Loan apply karne se pehle kripya bank ki official website par details zaroor check karein.

1 thought on “Business Loan For Women 2026: Complete Guide”