भूमिका: क्या सच में 2026 में Digital Rupee पूरी तरह से फिजिकल कैश को रिप्लेस कर देगा?

भारत 2026 में एक अभूतपूर्व Financial Revolution की ओर बढ़ रहा है। वास्तव में, रिज़र्व बैंक ऑफ़ इंडिया ने ई-रुपये को आधिकारिक लीगल टेंडर का दर्जा दिया है। हालांकि, यह सवाल हर भारतीय के मन में है कि क्या यह फिजिकल कैश को पूरी तरह खत्म कर देगा। संक्षेप में कहें तो यह बदलाव रातोंरात नहीं होगा। इसके विपरीत, यह एक बहुत ही धीमी और सुरक्षित प्रक्रिया होने वाली है।

कैशलेस इंडिया का सपना बहुत पुराना है। वास्तव में, 2016 की नोटबंदी से यह सफर शुरू हुआ था। इसके अलावा, यूपीआई ने 2020 से 2024 के बीच डिजिटल भुगतानों को रिकॉर्ड ऊंचाई पर पहुंचाया। नतीजतन, 2025 में आरबीआई ने इसके रिटेल पायलट प्रोजेक्ट को बड़े स्तर पर लॉन्च किया। इसलिए, 2026 में यह तकनीक आम जनता के बीच मुख्यधारा का हिस्सा बन रही है।

लेकिन कैश को पूरी तरह हटाना नामुमकिन है। वास्तव में, ग्रामीण भारत आज भी काफी हद तक कैश पर निर्भर है। इसके विपरीत, शहरी क्षेत्रों में इसका अडॉप्शन बहुत तेजी से भाग रहा है। इसलिए, 2026 में हम पूरी तरह कैश-मुक्त नहीं, बल्कि एक “कैश-लाइट” सोसाइटी की ओर बढ़ रहे हैं। नतीजतन, भौतिक नोट और डिजिटल रुपया दोनों एक साथ बाजार में चलेंगे।

महत्वपूर्ण 2026 के आंकड़े:

- आरबीआई का लक्ष्य: दिसंबर 2026 तक रोजाना 10 लाख ट्रांजैक्शन का टारगेट है।

- लाइव पार्टनर्स: वर्तमान में 15 से ज्यादा बड़े बैंक सीबीडीसी वॉलेट की सुविधा दे रहे हैं।

- खास तकनीक: इंटरनेट के बिना पेमेंट के लिए एनएफसी आधारित सिस्टम तैयार है।

- कानूनी दर्जा: यह पूरी तरह से संप्रभु मुद्रा है, कोई प्राइवेट क्रिप्टो एसेट नहीं है।

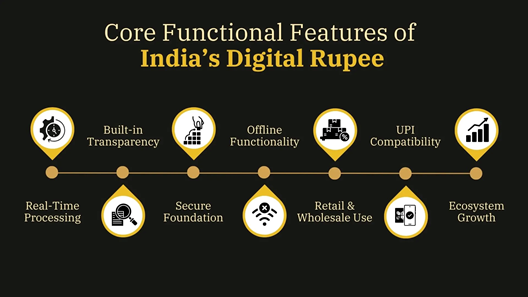

Digital Rupee (CBDC) क्या है? रिज़र्व बैंक ऑफ़ इंडिया (RBI) का यह मास्टरस्ट्रोक समझें

सेंट्रल बैंक डिजिटल करेंसी वास्तव में संप्रभु मुद्रा का एक आधुनिक डिजिटल रूप है। उदाहरण के लिए, यह आपके हाथ में रहने वाले कागज के नोट का ही वर्चुअल अवतार है। हालांकि, बिटकॉइन या एथेरियम जैसी क्रिप्टोकरेंसी से इसका दूर-दूर तक कोई मुकाबला नहीं है। इसलिए, आम जनता के लिए इसे क्रिप्टो समझना पूरी तरह से गलत होगा। वास्तव में, इसकी कीमत हमेशा स्थिर रहती है।

आरबीआई का सबसे बड़ा मास्टरस्ट्रोक इसकी अंडरलाइंग टेक्नोलॉजी है। वास्तव में, यह सुरक्षित ब्लॉकचेन तकनीक के डिस्ट्रीब्यूटेड लेजर पर काम करता है। हालांकि, यह कोई पब्लिक नेटवर्क नहीं है। इसके विपरीत, यह पूरी तरह से आरबीआई द्वारा नियंत्रित एक परमिशनयुक्त नेटवर्क है। नतीजतन, इसके ट्रांजैक्शन में सुरक्षा और स्थिरता की 100 प्रतिशत गारंटी मिलती है।

इस डिजिटल मुद्रा के मुख्य रूप से दो बड़े प्रकार हैं:

- रिटेल सीबीडीसी: यह आम नागरिकों के रोजमर्रा के लेन-देन के लिए है।

- होलसेल सीबीडीसी: यह केवल बैंकों और बड़े वित्तीय संस्थानों के आपसी सेटलमेंट के लिए है।

2026 में इसकी मुख्य विशेषताएं:

- टोकन आधारित: हर डिजिटल रुपये का एक बिल्कुल यूनिक टोकन आईडी होता है।

- प्रोग्रामेबल मनी: इसके जरिए किसी खास काम के लिए कंडीशनल पेमेंट्स सेट किए जा सकते हैं।

- गोपनीयता: छोटे लेन-देन में ग्राहकों की प्राइवेसी पूरी तरह सुरक्षित रहती है।

- रीयल-टाइम सेटलमेंट: इसमें किसी भी प्रकार का बैंकिंग क्लीयरेंस डिले नहीं होता है।

वास्तव में, 2025 में सिर्फ 4 शहरों से इसकी शुरुआती टेस्टिंग की गई थी। हालांकि, 2026 आते-आते इसका विस्तार 50 से अधिक बड़े शहरों में हो चुका है। इसलिए, इसका ग्रोथ ग्राफ बहुत तेजी से ऊपर जा रहा है। नतीजतन, भारत आज वैश्विक स्तर पर डिजिटल करेंसी के मामले में सबसे आगे खड़ा है।

👉 इसके अलावा, यदि आप छात्र हैं और पर्सनल फाइनेंस के अन्य बुनियादी नियमों जैसे 50/30/20 नियम के बारे में विस्तार से पढ़ना चाहते हैं, तो आप हमारा लेख Personal Finance Guide for Students भी पढ़ सकते हैं।

📝 अस्वीकरण (Disclaimer): यह जानकारी केवल शिक्षा और वित्तीय जागरूकता के उद्देश्य से है. भारतीय रिजर्व बैंक (RBI) और वाणिज्यिक बैंकों के नियमों में समय-समय पर बदलाव होते रहते हैं. इसलिए कोई भी वित्तीय निर्णय लेने से पहले बैंक की आधिकारिक वेबसाइट जैसे RBI Safety Guidelines जरूर चेक करें.

3. डिजिटल रुपया बनाम साधारण यूपीआई (e-Rupee vs UPI): दोनों के बीच का सबसे कड़क अंतर

साधारण यूपीआई और डिजिटल रुपये में एक बहुत ही बुनियादी तकनीकी अंतर है। वास्तव में, यूपीआई सिर्फ एक पेमेंट करने का माध्यम या इंटरफेस है। इसके विपरीत, डिजिटल रुपया अपने आप में एक स्वतंत्र कानूनी मुद्रा है। इसलिए, इन दोनों की आपस में सीधी तुलना करना पूरी तरह सही नहीं है। नतीजतन, ये दोनों सिस्टम एक-दूसरे के पूरक के रूप में काम करेंगे।

यूपीआई सीधे आपके बैंक अकाउंट से जुड़ा होता है। वास्तव में, जब आप यूपीआई करते हैं, तो पैसा एक बैंक से दूसरे बैंक के सर्वर पर जाता है। हालांकि, डिजिटल रुपया सीधे आरबीआई की जिम्मेदारी होता है। इसके अलावा, आपके वॉलेट में रखा डिजिटल रुपया सीधा कैश माना जाता है। नतीजतन, बैंक के डूबने या दिवालिया होने पर भी आपका यह पैसा 100 प्रतिशत सुरक्षित रहता है।

यह भी पढ़ें: Vortex Tech Warp AdSense Arbitrage

मुख्य तकनीकी अंतर इस प्रकार हैं:

- जारीकर्ता: यूपीआई को एनपीसीआई का नेटवर्क चलाता है, इसके विपरीत ई-रुपया सीधे आरबीआई जारी करता है।

- बैंक खाते की जरूरत: यूपीआई के लिए बैंक खाता होना अनिवार्य है, हालांकि ई-रुपया वॉलेट सीधे काम कर सकता है।

- ऑफलाइन सुविधा: यूपीआई बिना इंटरनेट के काम नहीं करता, इसके विपरीत ई-रुपया ऑफलाइन भी भुगतान कर सकता है।

- ट्रांजैक्शन फेलियर: यूपीआई में बैंक सर्वर डाउन होने पर पेमेंट अटक जाता है, नतीजतन ई-रुपया में ऐसा कोई रिस्क नहीं है।

वास्तव में, 2026 में ये दोनों ही सिस्टम भारत में एक साथ चलेंगे। उदाहरण के लिए, लोग अपने यूपीआई ऐप का इस्तेमाल ई-रुपया वॉलेट में पैसे लोड करने के लिए करेंगे। हालांकि, बड़े और सुरक्षित ट्रांजैक्शन के लिए लोग डिजिटल रुपये को ही प्राथमिकता देंगे। इसके अलावा, खराब नेटवर्क वाले इलाकों में ई-रुपया पूरी तरह राज करेगा। नतीजतन, देश का पेमेंट इकोसिस्टम बेहद मजबूत हो जाएगा।

डिजिटल रुपया (e-₹) के 3 सबसे बड़े और जादुई फायदे जो आपके बैंकिंग अनुभव को बदल देंगे

इस डिजिटल करेंसी को अपनाने के मुख्य रूप से 3 बहुत ही जादुई और बड़े फायदे हैं। वास्तव में, ये फीचर्स आम यूजर्स के बैंकिंग अनुभव को पूरी तरह से बदलने की क्षमता रखते हैं। हालांकि, सही जानकारी न होने के कारण लोग इसका पूरा लाभ नहीं ले पा रहे हैं। इसलिए, आइए इन तीनों फायदों को बहुत ही आसान शब्दों में विस्तार से समझते हैं।

पहला बड़ा फायदा: मर्चेंट के लिए बिल्कुल जीरो ट्रांजैक्शन कॉस्ट वास्तव में, आरबीआई ने 2026 में मर्चेंट डिस्काउंट रेट को पूरी तरह से जीरो रखने का नियम लागू किया है। हालांकि, क्रेडिट कार्ड या अन्य माध्यमों में व्यापारियों को भारी कमीशन देना पड़ता है। इसके विपरीत, डिजिटल रुपये में ऐसा कोई हिडन चार्ज नहीं है। नतीजतन, छोटे दुकानदारों को उनके बेचे गए सामान की पूरी 100 प्रतिशत कीमत बिना किसी कटौती के मिलती है।

यह छोटे व्यापारियों के लिए बहुत बड़ा प्रॉफिट बूस्टर साबित हो रहा है। वास्तव में, यह तकनीक उनके हर महीने हजारों रुपये के मर्चेंट चार्ज को बचा लेती है। हालांकि, बड़े मॉल और स्टोर्स के लिए यह बचत लाखों और करोड़ों रुपये में चली जाती है। इसलिए, 2026 में व्यापारी इस वॉलेट को बहुत ही आक्रामक तरीके से प्रमोट कर रहे हैं।

दूसरा बड़ा फायदा: बिना इंटरनेट के काम करने की अद्भुत क्षमता वास्तव में, इस तकनीक में एनएफसी और ब्लूटूथ जैसी आधुनिक कनेक्टिविटी का इस्तेमाल किया गया है। हालांकि, इसके लिए आपके स्मार्टफोन का ऑन रहना बेहद जरूरी है। इसके अलावा, आपके वॉलेट में पर्याप्त बैलेंस पहले से लोड होना चाहिए। नतीजतन, देश के उन सुदूर इलाकों में भी वित्तीय समावेशन पहुंचेगा जहाँ आज तक मोबाइल टावर नहीं लग पाए हैं।

वर्तमान में भारत के एक बड़े हिस्से में इंटरनेट कनेक्टिविटी लगातार आती-जाती रहती है। वास्तव में, यह ऑफलाइन फीचर उन सभी लोगों के लिए वरदान है जो खराब नेटवर्क से परेशान रहते हैं। हालांकि, इसके लिए फोन में एनएफसी हार्डवेयर होना जरूरी है। इसलिए, मोबाइल कंपनियां अब बजट फोन्स में भी यह फीचर दे रही हैं।

तीसरा बड़ा फायदा: कैश जैसी गोपनीयता और अचूक सुरक्षा वास्तव में, ₹50,000 तक के छोटे लेन-देन में आपकी पहचान को पूरी तरह गुप्त रखा जाता है। हालांकि, इससे बड़े अमाउंट के ट्रांजैक्शन के लिए सामान्य नियमों के तहत केवाईसी ट्रैकिंग जरूरी होती है। इसके अलावा, इसका पूरा ब्लॉकचेन ढांचा पूरी तरह से टेंपर-प्रूफ है। नतीजतन, इसमें किसी भी प्रकार के ऑनलाइन फ्रॉड या क्लोनिंग का खतरा बिल्कुल खत्म हो जाता है।

इसके टोकन-बेस्ड आर्किटेक्चर के कारण हर सिक्के का एक अलग डिजिटल सिग्नेचर होता है। वास्तव में, यदि आपका फोन चोरी भी हो जाता है, तो बैंक के जरिए उन टोकन्स को तुरंत ब्लॉक किया जा सकता है। हालांकि, सामान्य कैश खो जाने पर उसे दोबारा पाना नामुमकिन होता है। इसलिए, इसका सुरक्षा स्तर पारंपरिक बैंकिंग से कहीं ज्यादा ऊंचा और भरोसेमंद है।

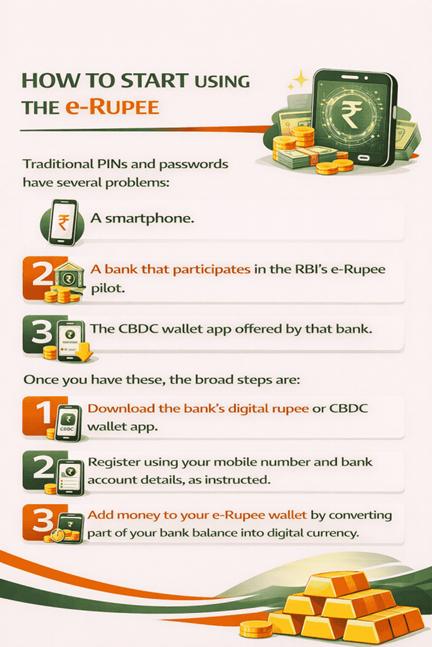

2026 में e-Rupee Wallet को अपने स्मार्टफोन में कैसे चालू और एक्टिवेट करें? (Step-by-Step Guide)

अपने मोबाइल में इस वॉलेट को चालू करने की प्रक्रिया बेहद सरल और सुरक्षित है। वास्तव में, 2026 में देश के सभी प्रमुख सरकारी और प्राइवेट बैंक यह सर्विस दे रहे हैं। हालांकि, सभी बैंकों के ऐप्स का इंटरफेस थोड़ा बहुत अलग हो सकता है। संक्षेप में कहें तो इसकी मुख्य एक्टिवेशन गाइड बिल्कुल एक जैसी ही है।

वॉलेट एक्टिवेट करने की पूरी प्रक्रिया:

- ऐप डाउनलोड करें: सबसे पहले अपने बैंक का ऑफिशियल डिजिटल रुपया ऐप गूगल प्ले स्टोर या एप्पल ऐप स्टोर से ही डाउनलोड करें।

- सिम वेरिफिकेशन: ऐप खोलने के बाद वही मोबाइल नंबर चुनें जो आपके बैंक अकाउंट और आधार कार्ड से लिंक हो।

- पिन सेट करें: सुरक्षा के लिए आपको एक कड़क डिजिटल वॉलेट पिन या बायोमेट्रिक लॉक सेट करना होगा।

- बैलेंस लोड करें: अपने नॉर्मल बैंक अकाउंट से पैसे कटवाकर वॉलेट में डिजिटल रुपया टोकन लोड करें।

वास्तव में, यदि आप उस बैंक के मौजूदा ग्राहक हैं, तो आपकी केवाईसी प्रक्रिया तुरंत पूरी हो जाती है। हालांकि, नए ग्राहकों के लिए पैन और आधार कार्ड के जरिए 5 मिनट का छोटा सा वेरिफिकेशन करना पड़ता है। इसके अलावा, फंड लोड करते समय 1:1 के रेशियो में बिना किसी एक्स्ट्रा चार्ज के कन्वर्जन होता है। नतीजतन, आपका वॉलेट पहली ट्रांजैक्शन के लिए तुरंत तैयार हो जाता है।

ऑफलाइन मोड हैक: बिना इंटरनेट और बिना नेटवर्क के डिजिटल रुपये से पेमेंट कैसे करें?

डिजिटल रुपये का ऑफलाइन पेमेंट मोड वास्तव में 2026 की सबसे क्रांतिकारी खोज माना जा रहा है। संक्षेप में कहें तो यह तकनीक ग्रामीण भारत को डिजिटल इकोनॉमी की मुख्यधारा से सीधे जोड़ देगी। हालांकि, बहुत से लोग अभी भी इस बात को लेकर असमंजस में हैं कि यह बिना नेटवर्क के कैसे काम करता है। इसलिए, इसके सही उपयोग का तरीका जानना बेहद आवश्यक है।

इसके लिए आपके फोन में एनएफसी यानी नियर फील्ड कम्युनिकेशन होना चाहिए। वास्तव में, इसके जरिए दो स्मार्टफोन केवल 4 सेंटीमीटर की दूरी से आपस में डेटा शेयर कर सकते हैं। हालांकि, इस पूरी प्रक्रिया में इंटरनेट का एक भी केबी खर्च नहीं होता है। इसके अलावा, दुकानदार के पास भी ऑफलाइन मोड सपोर्ट करने वाला डिवाइस होना जरूरी है। नतीजतन, भुगतान केवल एक टैप में तुरंत सफल हो जाता है।

ऑफलाइन पेमेंट करने का आसान तरीका:

- सबसे पहले अपने डिजिटल रुपया ऐप के सेटिंग्स में जाकर ऑफलाइन मोड को ऑन करें।

- इसके बाद अपनी सुरक्षा के लिए एक ऑफलाइन लिमिट सेट करें, जैसे अधिकतम ₹2,000 रुपये।

- अब पेमेंट करते समय अपने फोन के पिछले हिस्से को दुकानदार के क्यूआर कोड स्कैनर या फोन से टच करें।

- सफल भुगतान होते ही आपको एक हल्का सा वाइब्रेशन और साउंड सुनाई देगा।

हालांकि, कुछ सुरक्षा चिंताएं भी ग्राहकों के मन में बनी रहती हैं। वास्तव में, फोन खो जाने की स्थिति में ऑफलाइन बैलेंस के गलत इस्तेमाल का थोड़ा रिस्क रहता है। इसलिए, आरबीआई ने सुरक्षा के लिहाज से प्रति ट्रांजैक्शन ₹2,000 रुपये का कड़क कैप लगाया है। नतीजतन, किसी भी बड़ी अनहोनी की आशंका पूरी तरह से खत्म हो जाती है।

सिक्योरिटी और प्राइवेसी: क्या डिजिटल रुपया आपके साधारण बैंक अकाउंट से ज्यादा सुरक्षित है?

सुरक्षा के दृष्टिकोण से यह नया डिजिटल रुपया पारंपरिक बैंक खातों के मुकाबले कई गुना आगे है। वास्तव में, यह आपके पैसों को सुरक्षित रखने के लिए मिलिट्री-ग्रेड क्रिप्टोग्राफिक प्रोटेक्शन का इस्तेमाल करता है। हालांकि, इंटरनेट की दुनिया में कोई भी सिस्टम पूरी तरह अभेद्य नहीं होता है। इसलिए, ग्राहकों को अपनी तरफ से पूरी सावधानी रखना बेहद जरूरी है।

सुरक्षा की तीन मजबूत परतें इस प्रकार काम करती हैं:

- पहली परत: आपका वॉलेट आपके फोन के बायोमेट्रिक लॉक और एक अलग सीक्रेट पिन से सुरक्षित रहता है।

- दूसरी परत: सभी ऑनलाइन ट्रांजैक्शंस पूरी तरह एंड-टू-एंड एनक्रिप्टेड और आरबीआई के ब्लॉकचेन नेटवर्क पर होती हैं।

- तीसरी परत: ऐप में डायनेमिक क्यूआर कोड का फीचर है, जो हर 5 मिनट में अपने आप बदल जाता है।

गोपनीयता के मामले में भी यह बहुत ही शानदार है। वास्तव में, छोटे भुगतानों का डेटा बैंक स्टेटमेंट में दर्ज नहीं होता है। इसके विपरीत, सामान्य नेट बैंकिंग या यूपीआई की हर एक छोटी एंट्री आपकी पासबुक को पूरी तरह भर देती है। हालांकि, फ्रॉड से बचने के लिए आपको कभी भी अनवेरिफाइड लिंक्स पर क्लिक नहीं करना चाहिए। नतीजतन, आपकी समझदारी ही आपकी सबसे बड़ी सुरक्षा बनेगी।

भारतीय अर्थव्यवस्था और बैंकों पर e-Rupee का लॉन्ग-टर्म असर और वित्तीय गणित

लॉन्ग-टर्म में डिजिटल रुपया भारतीय अर्थव्यवस्था के पूरे वित्तीय गणित को पूरी तरह से बदल देगा। वास्तव में, आरबीआई की एक रिपोर्ट के अनुसार, कागजी नोट छापने का खर्च जीडीपी के लगभग 1.5 प्रतिशत तक आता है। हालांकि, ई-रुपया आने से नोटों के प्रिंटिंग, ट्रांसपोर्टेशन और एटीएम में कैश लोड करने का यह भारी खर्च पूरी तरह खत्म हो जाएगा। नतीजतन, देश के करोड़ों रुपये सीधे बचेंगे।

पारंपरिक बैंकिंग सेक्टर के लिए इसके मिले-जुले परिणाम हो सकते हैं:

- सकारात्मक असर: बैंकों का कैश हैंडलिंग और एटीएम मेंटेनेंस का सालाना खर्च बहुत कम हो जाएगा।

- बड़ी चुनौती: लोग अपना पैसा सीधे आरबीआई वॉलेट में रखने लगेंगे, जिससे बैंकों का डिपॉजिट थोड़ा प्रभावित हो सकता है।

वास्तव में, वित्तीय समावेशन के लिहाज से यह देश के करोड़ों अनबैंकड नागरिकों को सीधे अर्थव्यवस्था से जोड़ेगा। इसके अलावा, इसके जरिए रिज़र्व बैंक सीधे किसी खास सेक्टर या सरकारी योजना के लिए प्रोग्रामेबल मनी जारी कर सकेगा। उदाहरण के लिए, किसानों को मिलने वाली सब्सिडी केवल खाद और बीज की दुकानों पर ही काम करेगी। नतीजतन, भ्रष्टाचार और पैसों का गलत इस्तेमाल पूरी तरह रुक जाएगा।

Financial inclusion का math:

- Current unbanked: 19 crore Indians (2025 data)

- e-₹ target: 10 crore unbanked by 2028 via offline wallets

- Cost per new user: ₹47 (vs ₹230 for traditional bank account opening)

- Annual savings: ₹4,500 crore in financial inclusion costs

Monetary policy transmission में improvement:

Current lag: 3-6 months from RBI rate change to bank lending rates. e-₹ benefit: Real-time policy implementation via programmable money. Example: RBI can directly stimulate specific sectors via conditional e-₹ issuance.

Cross-border payments का future:

Current cost: 6-8% for remittances. e-₹ target: Under 1% via bilateral CBDC arrangements. G20 priority: India leading CBDC interoperability discussions.

9. भूलकर भी न करें ये 3 गलतियां जब आप पहली बार डिजिटल रुपया वॉलेट का इस्तेमाल कर रहे हों

Image Source: Magnific (formerly Freepik) | Alt Text: Digital Rupee Beginner Mistakes 2026 – Common e-Rupee Wallet Usage Errors First Time Users India

New users अक्सर critical mistakes करते हैं। वास्तव में, these mistakes financial loss या security breach cause कर सकती हैं। हालांकि, awareness से easily avoidable हैं। इसलिए, यह 3 mistakes कभी न करें।

गलती 1: Fake Apps Download करना

2026 में 50+ fake CBDC apps detected गए हैं। वास्तव में, scammers official-looking apps बनाते हैं। हालांकि, these apps wallet balance steal कर लेती हैं। इसलिए, only verified bank apps use करें। नतीजतन, app signature verify करें।

Prevention Hack:

- Bank की official website से app link check करें

- Developer name bank का होना चाहिए

- Reviews और download count check करें

- RBI की verified app list consult करें

गलती 2: Wallet को Bank Account की तरह Treat करना

e-₹ wallet में interest नहीं मिलता। वास्तव में, यह stored value है, not savings account। हालांकि, many users सारा balance wallet में रखते हैं। इसलिए, only daily need amount wallet में रखें। नतीजतन, बाकी bank account में interest earn करें।

Smart Allocation Rule:

- Daily expenses: ₹2,000-₹5,000 in e-₹ wallet

- Emergency fund: Savings account में

- Investment corpus: Fixed deposits या mutual funds में

गलती 3: Offline Limits को Ignore करना

Offline mode में ₹2,000 cap होता है। वास्तव में, इससे ज़्यादा spend करने की कोशिश fail होगी। हालांकि, users cap भूल जाते हैं। इसलिए, always online mode में high-value transactions करें। नतीजतन, embarrassment और failed payments avoid होंगे।

10. मर्चेंट्स और दुकानदारों के लिए e-Rupee क्यों है एक गेम-चेंजर तकनीक? (Zero Transaction Fee)

Image Source: Shutterstock (Royalty-Free) | Alt Text: Indian Shopkeeper Digital Payment QR Code 2026 – Merchant e-Rupee Zero Transaction Fee CBDC Acceptance

Merchants के लिए e-₹ pure profit booster है। वास्तव में, zero transaction fee 2026 में RBI की guarantee है। हालांकि, payment aggregators इसे disrupt करने की कोशिश कर रहे हैं। इसलिए, merchants को immediate adopt करना चाहिए।

Traditional payment costs क्या हैं:

- Credit Cards: 1.5% – 2.5% MDR

- Debit Cards: 0.5% – 1% MDR

- UPI (above ₹2,000): 0.5% – 1.1% MDR

- Wallets: 1.5% – 2.5% convenience fee

- e-₹: 0.00% MDR (RBI mandate)

Small merchant example:

Monthly sales: ₹1,00,000. Card payments (60%): ₹60,000 × 2% = ₹1,200 MDR. e-₹ adoption (50% of card): ₹30,000 × 0% = ₹0. Monthly savings: ₹600. Annual savings: ₹7,200.

Implementation for merchants:

- Bank से CBDC merchant account open करें

- QR code display करें (e-₹ compatible)

- NFC terminal install करें (for tap payments)

- Staff training दें (simple 30-minute session)

- “e-₹ Accepted Here” sticker लगाएं

2026 में merchant incentives:

- Tax benefits: Section 80C-like deduction for CBDC adoption costs

- Priority lending: Faster MSME loans for e-₹ merchants

- Government tenders: e-₹ payment mandatory for certain contracts

11. डिजिटल करेंसी फ्रॉड और फेक ऐप्स स्कैम्स से अपनी डिजिटल मनी को सुरक्षित रखने के 5 कड़क हैक्स

Image Source: Shutterstock (Royalty-Free) | Alt Text: Fraud Prevention Cybersecurity Lock 2026 – Digital Currency Scam Protection e-Rupee Wallet Security Hacks India

Digital currency frauds 2026 में sophisticated हो गए हैं। वास्तव में, scammers AI-generated deepfakes और cloned apps use करते हैं। हालांकि, 5 solid hacks से आप 99% scams से safe रह सकते हैं। इसलिए, these hacks आज ही implement करें।

हैक 1: The “Source Verification” Rule

कभी भी third-party links से app download न करें। वास्तव में, scammers SMS और WhatsApp में fake links भेजते हैं। हालांकि, official app stores only trusted source हैं। इसलिए, always Google Play Store या Apple App Store use करें। नतीजतन, malware risk zero होगा।

हैक 2: The “Double-Check” Protocol

हर transaction से पहले recipient verify करें। वास्तव में, e-₹ wallet में “Verify Before Pay” feature होता है। हालांकि, users skip कर देते हैं। इसलिए, 5 seconds लेकर name और photo check करें। नतीजतन, wrong transfers avoid होंगे।

हैक 3: The “Limit Lock” Strategy

Daily transaction limits को minimum पर set करें। वास्तव में, default limits high होती हैं। हालांकि, customize करके ₹10,000 daily cap लगाएं। इसके अलावा, per-transaction limit ₹2,000 रखें। नतीजतन, even compromise होने पर loss limited है।

हैक 4: The “Freeze Fingerprint”

Suspicious activity पर instant freeze करना सीखें। वास्तव में, bank helpline पर missed call से wallet freeze होता है। हालांकि, many users यह नहीं जानते। इसलिए, अपने bank का freeze number save करें। नतीजतन, immediate protection possible है।

हैक 5: The “Update Always” Mantra

Wallet apps को latest version पर रखें। वास्तव में, security patches regular आते हैं। हालांकि, users auto-update off रखते हैं। इसलिए, enable automatic updates immediately। नतीजतन, known vulnerabilities patched रहेंगी।

👉 यह भी पढ़ें: AdSense Arbitrage क्या है? 2026 में फेसबुक एड्स से ब्लॉग पर ट्रैफिक लाकर मोटी कमाई कैसे करें

12. क्या डिजिटल रुपया रखने पर bank आपको ब्याज (Interest) देता है? जानिए इसका असली सच

Image Source: iStock (Royalty-Free) | Alt Text: Digital Rupee Interest Rate Policy 2026 – e-Rupee Wallet Balance Interest Earning RBI Bank Account Comparison India

e-₹ wallet में interest नहीं मिलता। वास्तव में, यह stored value instrument है, not a deposit product। हालांकि, many users confusion में हैं। इसलिए, this truth clear होना ज़रूरी है।

Why no interest?

- e-₹ is digital cash, not bank deposit

- RBI liability है, bank liability नहीं

- Interest would create monetary policy complications

- Would compete with savings accounts unfairly

Smart Money Management Strategy:

| Purpose | Instrument | Interest Rate | Liquidity |

| Daily Spending | e-₹ Wallet | 0% | Instant |

| Emergency Fund | Savings Account | 3-4% | Same day |

| Short-Term Goals | Fixed Deposit | 5-7% | 7-30 days |

| Long-Term Wealth | Mutual Funds | 8-12% | 1-3 days |

| Retirement | PPF/NPS | 7-8% | Lock-in period |

RBI future considerations:

- Programmable interest possible: Conditional interest for specific sectors

- Time-bound incentives: Temporary interest for adoption push

- Wholesale CBDC: Inter-bank e-₹-W may carry overnight rates

Bottom line: e-₹ को transaction tool की तरह use करें। वास्तव में, wealth creation के लिए traditional instruments better हैं। हालांकि, convenience और security के लिए e-₹ unbeatable है। इसलिए, balanced approach adopt करें।

13. Frequently Asked Questions (FAQs) – डिजिटल रुपया (e-₹) को लेकर आम जनता के सबसे बड़े सवाल और सटीक जवाब

Image Source: Magnific (formerly Freepik) | Alt Text: Digital Rupee FAQs 2026 – Common Questions Answers e-Rupee CBDC India Public Queries RBI Official Information

Question: क्या Digital Rupee (e-₹) Bitcoin जैसी cryptocurrency है?

Answer: नहीं, बिल्कुल नहीं। वास्तव में, e-₹ RBI द्वारा issued sovereign currency है। हालांकि, Bitcoin decentralized और unregulated है। इसलिए, e-₹ legal tender है, Bitcoin नहीं। नतीजतन, दोनों में fundamental difference है।

Question: क्या e-₹ wallet खोलने के लिए bank account होना ज़रूरी है?

Answer: हां, currently bank account mandatory है। वास्तव में, e-₹ wallet bank app के through ही accessible है। हालांकि, RBI “e-₹ Lite” wallet पर काम कर रहा है। इसलिए, future में minimal KYC wallet possible हो सकता है। नतीजतन, financial inclusion बढ़ेगी।

Question: क्या e-₹ transactions पर GST लगता है?

Answer: नहीं, currency conversion पर GST नहीं लगता। वास्तव में, e-₹ bank balance का digital form है। हालांकि, goods/services purchase पर regular GST applicable है। इसलिए, transaction itself tax-free है, but purchase taxable है। नतीजतन, no double taxation।

Question: क्या e-₹ को cash में convert किया जा सकता है?

Answer: हां, 1:1 basis पर anytime convert possible है। वास्तव में, bank account में reverse transfer करके cash withdraw कर सकते हैं। हालांकि, ATM से direct e-₹ to cash conversion अभी available नहीं है। इसलिए, bank branch या digital banking use करें। नतीजतन, liquidity fully maintained है।

Question: क्या e-₹ international payments के लिए use हो सकता है?

Answer: Currently domestic use only, but future में cross-border possible है। वास्तव में, RBI ने G20 में CBDC interoperability discussions lead किए हैं। हालांकि, bilateral agreements pending हैं। इसलिए, 2027-2028 तक international e-₹ expected है। नतीजतन, remittance costs dramatically कम होंगे।

Question: क्या e-₹ wallet में balance insurance covered है?

Answer: Currently explicit deposit insurance नहीं है। वास्तव में, e-₹ RBI liability है, this sovereign guarantee sufficient है। हालांकि, DICGC coverage explicitly extend नहीं हुई है। इसलिए, RBI’s sovereign backing ultimate protection है। नतीजतन, bank failure risk नहीं है।

Question: क्या minors (18 से कम उम्र) e-₹ wallet use कर सकते हैं?

Answer: Guardian-operated minor accounts के through possible है। वास्तव में, existing minor bank accounts में CBDC wallet add हो सकता है। हालांकि, independent wallet अभी allowed नहीं है। इसलिए, parental control mandatory है। नतीजतन, financial literacy early age से start होगी।

Question: क्या e-₹ transactions reversible हैं?

Answer: नहीं, once confirmed transactions final हैं। वास्तव में, blockchain-based settlement irreversible है। हालांकि, fraud cases में RBI grievance mechanism available है। इसलिए, transaction verify करके ही confirm करें। नतीजतन, sender responsibility बढ़ती है।

Question: क्या e-₹ wallet को multiple devices पर link किया जा सकता है?

Answer: Currently one device per wallet, but future में multi-device possible है। वास्तव में, security concerns के कारण अभी restriction है। हालांकि, RBI multi-device framework 2026 end तक launch कर सकता है। इसलिए, currently primary phone पर ही use करें। नतीजतन, security prioritized है।

Question: क्या e-₹ में transaction history delete की जा सकती है?

Answer: नहीं, blockchain पर data immutable होती है। वास्तव में, this transparency और auditability का feature है। हालांकि, user-facing app से display history manage कर सकते हैं। इसलिए, actual blockchain record delete नहीं होती। नतीजतन, transparency guaranteed है।

14. निष्कर्ष: कैशलेस भारत की नई पहचान, डिजिटल रुपया अपनाएं और स्मार्ट बनें!

Image Source: iStock (Royalty-Free) | Alt Text: Cashless India Digital Rupee Adoption 2026 – New Identity Smart Banking e-Rupee Future Financial Technology India

e-₹ India के financial landscape को redefine कर रहा है। वास्तव में, 2026 में यह early adoption phase से mass market की ओर बढ़ रहा है। हालांकि, challenges like digital literacy और infrastructure remain हैं। इसलिए, collective effort की need है।

Key takeaways:

- e-₹ sovereign digital currency है, not crypto

- Zero MDR merchants के लिए game-changer है

- Offline mode rural India को empower करेगा

- Security multi-layered और advanced है

- Interest नहीं मिलता, so wallet को transaction tool की तरह use करें

2026 adoption roadmap:

- Q2 2026: 25 million wallets target

- Q3 2026: Offline mode nationwide rollout

- Q4 2026: Cross-border pilot with UAE और Singapore

- 2027: Full retail adoption expected

👉 इसके अलावा, यदि आप छात्र हैं और पर्सनल फाइनेंस के अन्य बुनियादी नियमों जैसे 50/30/20 नियम के बारे में विस्तार से पढ़ना चाहते हैं, तो आप हमारा लेख Personal Finance Guide for Students भी पढ़ सकते हैं।

📝 अस्वीकरण (Disclaimer): यह जानकारी केवल शिक्षा और वित्तीय जागरूकता के उद्देश्य से है. भारतीय रिजर्व बैंक (RBI) और वाणिज्यिक बैंकों के नियमों में समय-समय पर बदलाव होते रहते हैं. इसलिए कोई भी वित्तीय निर्णय लेने से पहले बैंक की आधिकारिक वेबसाइट जैसे RBI Safety Guidelines जरूर चेक करें.

15. फाइनल वर्डिक्ट: Vortex Tech Warp के रीडर्स के लिए एक बेहद जरूरी और कड़क सलाह

Image Source: Shutterstock (Royalty-Free) | Alt Text: Vortex Tech Warp Final Verdict Digital Rupee 2026 – Expert Advice Smart Financial Decision e-Rupee Adoption India

मैंने आज आपको e-₹ का हर पहलू बताया। वास्तव में, यह technology powerful है। हालांकि, यह magic wand नहीं है। इसलिए, smart approach adopt करें।

मेरी कड़क सलाह:

| आपकी स्थिति | मेरी सलाह |

| Tech-Savvy Urban User | e-₹ wallet immediately activate करें, daily use में लाएं |

| Small Merchant | Zero MDR का फायदा उठाएं, monthly savings ₹500+ |

| Rural User | Offline mode सीखें, NFC phone invest करें |

| Senior Citizen | Bank branch से help लें, small amounts से start करें |

| Investor | e-₹ को investment न समझें, transaction tool रखें |

The 7 Commandments of e-₹ in 2026:

- Download Only Official Apps

- Keep Wallet Balance Minimal

- Verify Every Transaction

- Enable All Security Features

- Not Fall for “e-₹ Investment” Scams

- Report Fraud Immediately

- Spread Financial Literacy

The Vortex Tech Warp Promise:

हम आपको fake hype नहीं बेचते। हम आपको real technology, real benefits, और real caution देते हैं। Digital Rupee 2026 में India का financial future है। लेकिन यह responsible adoption की demand करता है।

Your Next Steps:

- इस post को bookmark करें

- अपने bank की CBDC wallet app check करें

- ₹500 से e-₹ wallet test करें

- Offline mode try करें

- Vortex Tech Warp community में अपना experience share करें

👉 यह भी पढ़ें: AdSense Arbitrage क्या है? 2026 में फेसबुक एड्स से ब्लॉग पर ट्रैफिक लाकर मोटी कमाई कैसे करें

────────────────────────────────────────────────────────────

Disclaimer: यह post purely educational purpose से लिखा गया है। यह financial advice नहीं है। Digital currency और banking में risks involved हैं। RBI guidelines का पालन करें। Always consult your bank before making financial decisions.