जब आप बैंक से उधार या लोन मांगने जाते हैं, तब बैंक आपकी शक्ल नहीं देखता है। इसके विपरीत, बैंक सबसे पहले आपका ‘CIBIL Score’ चेक करता है। वास्तव में, यह तीन अंकों का एक विशिष्ट नंबर होता है। यह नंबर सीधे तौर पर यह बताता है कि आप पैसे के मामले में कितने भरोसेमंद हैं। इसलिए, यदि आप भी अपने करियर की शुरुआत कर रहे हैं, तो आपको यह समझना होगा कि यह स्कोर क्यों जरूरी है।

मैंने खुद जब अपने ब्लॉग Vortex Tech Warp के लिए पर्सनल फाइनेंस पर लिखना शुरू किया, तब मुझे एक बात का एहसास हुआ। भारत के अधिकांश युवा इस जादुई नंबर की ताकत से पूरी तरह अनजान हैं। नतीजतन, वे अपने छात्र जीवन में ही अनजाने में कुछ बड़ी गलतियाँ कर बैठते हैं। हालांकि, 2026 के इस आधुनिक फिनटेक युग में, जहाँ सब कुछ डिजिटल हो चुका है, वित्तीय जागरूकता ही आपकी असली ताकत है।

👉 इसके अलावा, यदि आप छात्र हैं और पर्सनल फाइनेंस के अन्य बुनियादी नियमों जैसे 50/30/20 नियम के बारे में विस्तार से पढ़ना चाहते हैं, तो आप हमारा लेख Personal Finance Guide for Students भी पढ़ सकते हैं।

📝 अस्वीकरण (Disclaimer): यह जानकारी केवल शिक्षा और वित्तीय जागरूकता के उद्देश्य से है. भारतीय रिजर्व बैंक (RBI) और वाणिज्यिक बैंकों के नियमों में समय-समय पर बदलाव होते रहते हैं. इसलिए कोई भी वित्तीय निर्णय लेने से पहले बैंक की आधिकारिक वेबसाइट जैसे RBI Safety Guidelines जरूर चेक करें.

1. Understanding the Concept: सिबिल स्कोर का असली मतलब क्या है? 📊

सरल शब्दों में कहें, तो CIBIL स्कोर आपके वित्तीय जीवन के एक रिपोर्ट कार्ड की तरह है। जैसे स्कूल में आपके मार्क्स आपकी पढ़ाई का स्तर बताते हैं, वैसे ही यह स्कोर आपकी ईमानदारी को दर्शाता है।

स्कोर रेंज का पूरा गणित

यह विशिष्ट स्कोर हमेशा 300 से 900 के बीच होता है। सिबिल की इस रेंज को हम तीन मुख्य भागों में विभाजित कर सकते हैं:

- 750 से 900 (उत्कृष्ट): अगर आपका स्कोर 750 से ऊपर है, तो बैंक आपको एक आदर्श ग्राहक मानते हैं। इसके कारण आपको बहुत ही आसानी से और कम ब्याज पर लोन मिल जाता है।

- 650 से 740 (औसत): यह स्कोर ठीक-ठाक माना जाता है। हालांकि, इस स्थिति में बैंक लोन देने से पहले थोड़ी बहुत आनाकानी कर सकते हैं।

- 300 से 640 (खराब): इसके विपरीत, अगर आपका स्कोर 600 से कम है, तो बैंक को लगता है कि आपको पैसा देना बहुत जोखिम भरा हो सकता है। नतीजतन, बैंक आपका लोन एप्लिकेशन तुरंत रिजेक्ट कर देते हैं।

छात्रों के लिए इस What is CIBIL Score के कॉन्सेप्ट को अभी से समझना इसलिए बेहद ज़रूरी है ताकि वे भविष्य में बड़ी वित्तीय गलतियों से बच सकें.

2. How is Your CIBIL Score Calculated? सिबिल स्कोर की गणना कैसे होती है? ⚙️

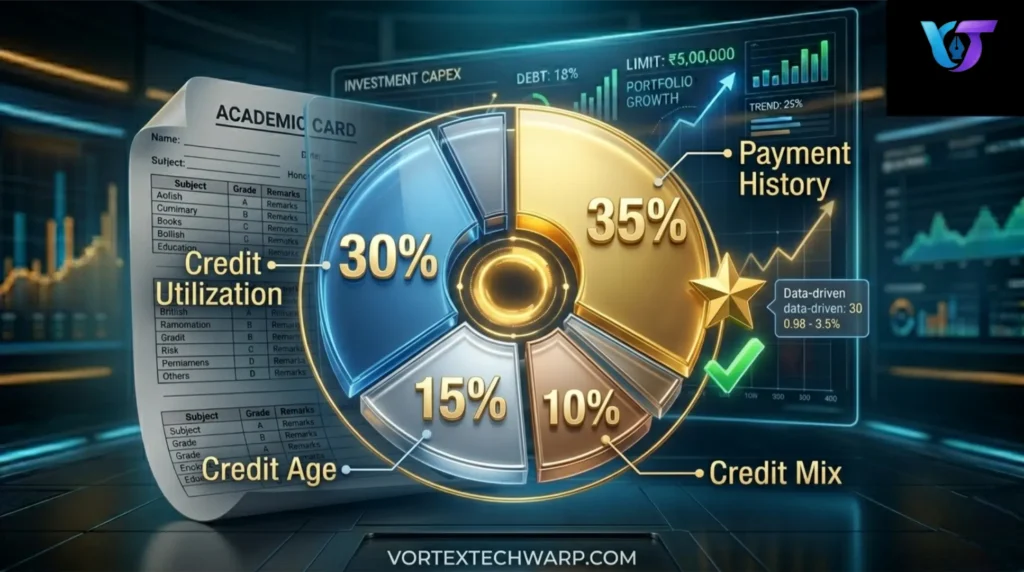

यह बात आपको हमेशा याद रखनी चाहिए कि CIBIL स्कोर रातों-रात नहीं बनता है. इसके विपरीत, इसे एक बेहतरीन मुकाम पर पहुँचने में महीनों और सालों का लंबा समय लगता है. क्रेडिट इनफार्मेशन ब्यूरो (India) लिमिटेड आपके वित्तीय व्यवहार के मुख्य रूप से चार आधारों पर इसकी गणना करता है:

कैलकुलेशन के मुख्य चार पिलर्स

- Payment History (35%): यह सिबिल स्कोर का सबसे बड़ा और महत्वपूर्ण हिस्सा है. क्या आपने अपने पिछले सभी बिल या ईएमआई (EMI) समय पर भरी हैं? यदि आपका जवाब हाँ है, तो आपका स्कोर तेजी से बढ़ेगा.

- Credit Utilization Ratio (30%): इसका मतलब यह है कि आप अपनी कुल क्रेडिट लिमिट का कितना प्रतिशत हिस्सा वास्तव में इस्तेमाल करते हैं. विशेषज्ञों के अनुसार, आपको हमेशा अपनी लिमिट का केवल 30% हिस्सा ही खर्च करना चाहिए.

- Credit Age (15%): आप कितने समय से क्रेडिट कार्ड या लोन जैसे वित्तीय साधनों का इस्तेमाल कर रहे हैं, यह उसकी उम्र को दर्शाता है. आपकी क्रेडिट हिस्ट्री जितनी पुरानी होगी, स्कोर उतना ही मजबूत होगा.

- Credit Mix (10%): आपके पास कितने तरह के लोन हैं, यह उसका मिश्रण है. उदाहरण के लिए, आपके रिकॉर्ड में पर्सनल लोन (अनसिक्योर्ड) और होम लोन या गोल्ड लोन (सिक्योर्ड) दोनों का एक स्वस्थ संतुलन होना चाहिए.

यदि आप अपने जीवन में एक भी किस्त (EMI) मिस करते हैं, तो आपका स्कोर धड़ाम से नीचे गिर जाता है. इसलिए, सिबिल की गणना के इन नियमों को समझना What is CIBIL Score की बुनियादी नींव है.

CIBIL Score Calculation & Range Matrix

📊 क्विक समरी टेबल: यदि आपके पास पूरा लेख पढ़ने का समय नहीं है, तो आप इस टेबल के माध्यम से सिबिल स्कोर के पूरे गणित को केवल एक मिनट में समझ सकते हैं।

| सिबिल स्कोर रेंज (CIBIL Range) | क्रेडिट स्टेटस (Status) | लोन मिलने की संभावना (Loan Approval) | ब्याज दरें (Interest Rates) |

| 750 से 900 | 🟢 उत्कृष्ट (Excellent) | बहुत आसान और तुरंत पास (Instant) | सबसे कम और कस्टमाइज्ड (Lowest) |

| 650 से 740 | 🟡 औसत (Good / Average) | थोड़ी पूछताछ के बाद पास | सामान्य बाजार दर (Standard) |

| 300 से 640 | 🔴 खराब (Bad / Risky) | लगभग असंभव या रिजेक्ट | बहुत ही उच्च ब्याज दर (Highest) |

CIBIL Score Calculation Breakdown (पैरामीटर टेबल)

⚙️ स्कोर गणना का आधार: सिबिल ब्यूरो आपकी वित्तीय आदतों को मुख्य रूप से इन चार हिस्सों में तौलकर आपके फाइनल नंबर की गणना करता है।

| वित्तीय आदत (Financial Habit) | स्कोर में हिस्सेदारी (%) | इसका मुख्य कारण (Impact Summary) |

| Payment History | 35% | क्या आप अपने सभी बिल हमेशा समय पर भरते हैं। |

| Credit Utilization | 30% | आप अपनी कुल लिमिट का कितना हिस्सा खर्च करते हैं। |

| Credit History Age | 15% | आप कितने सालों से क्रेडिट साधनों का उपयोग कर रहे हैं। |

| Total Credit Mix | 10% | आपके पास कितने सिक्योर्ड और अनसिक्योर्ड लोन मौजूद हैं। |

3. Why CIBIL Score is Important for Students: छात्रों के लिए यह क्यों आवश्यक है? 🎓

इस लेख को पढ़ते समय आप निश्चित रूप से सोच रहे होंगे, “भैया, मैं तो अभी कॉलेज स्टूडेंट हूँ, मुझे भला इस CIBIL स्कोर की क्या ज़रूरत है?” लेकिन, भविष्य की योजनाएं हमेशा आज की आदतों पर ही टिकी होती हैं.

भविष्य के वित्तीय दरवाज़े

जब आप कॉलेज पास करके अपना खुद का कोई नया स्टार्टअप शुरू करना चाहेंगे, या फिर उच्च शिक्षा के लिए बैंक से एक बड़ा ‘Education Loan’ लेंगे, तब यही स्कोर सबसे पहले काम आएगा.

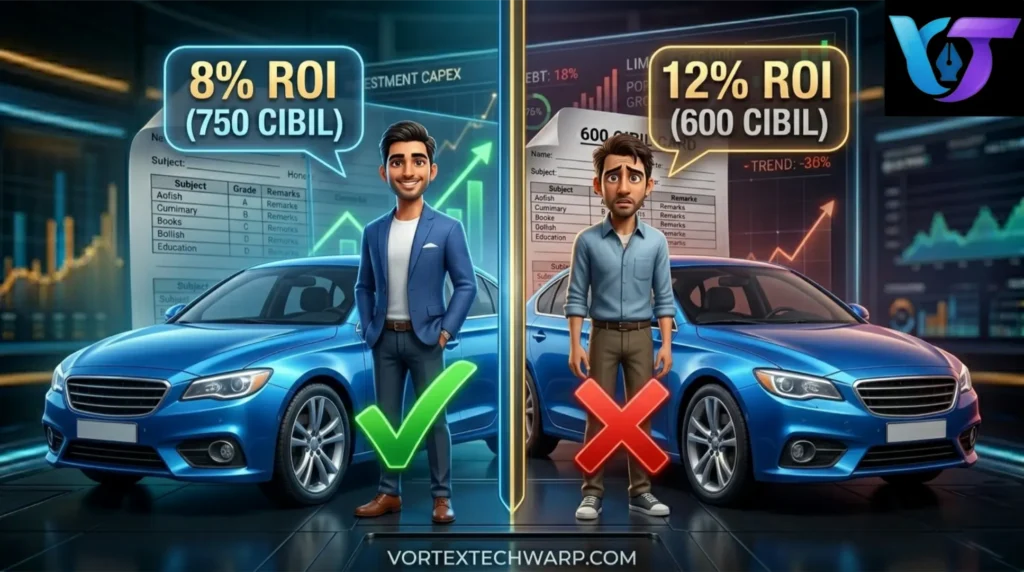

इसे एक ₹ में व्यावहारिक उदाहरण से समझते हैं. मान लीजिए दो पक्के दोस्त हैं, राहुल और सुमित. वे दोनों एक ही कंपनी से ₹5 लाख का कार लोन लेने के लिए बैंक जाते हैं. राहुल अपने कॉलेज के दिनों से ही जागरूक था और उसका CIBIL स्कोर 800 है. इसके कारण, बैंक उसे बहुत खुश होकर मात्र 8% के सालाना ब्याज पर लोन दे देता है.

इसके विपरीत, सुमित ने अपने क्रेडिट कार्ड के बिल हमेशा लेट भरे थे, जिसके कारण उसका स्कोर घटकर 600 रह गया है. नतीजतन, बैंक या तो सुमित को लोन देने से साफ मना कर देता है, या फिर 12% के बहुत ही भारी ब्याज पर लोन ऑफर करता है. इसके कारण सुमित को राहुल की तुलना में हर साल हज़ारों रुपये ज़्यादा चुकाने पड़ेंगे. इसलिए, छात्रों को What is CIBIL Score की अहमियत को कभी भी कम नहीं आंकना चाहिए.

4. Things That Can Ruin Your Credit Score: वो गलतियाँ जो सिबिल बर्बाद करती हैं ⚠️

कई बार अनजाने में की गई बहुत ही छोटी-छोटी गलतियाँ आपके पूरे सिबिल स्कोर को पूरी तरह से बर्बाद कर सकती हैं. यदि आप अपने ब्लॉग Vortex Tech Warp के माध्यम से वित्तीय रूप से आत्मनिर्भर बनना चाहते हैं, तो इन चार खतरों से हमेशा दूर रहें:

सिबिल स्कोर गिराने वाले चार मुख्य विलेन

- Late Payments (देरी से भुगतान): अपने क्रेडिट कार्ड का बिल या किसी भी छोटे लोन की किस्त को नियत तारीख के बाद भरना सिबिल के लिए सबसे बड़ा जहर है.

- Too Many Inquiries (बहुत अधिक पूछताछ): बार-बार लोन या नए क्रेडिट कार्ड के लिए अलग-अलग बैंकों में अप्लाई करना. हर बार जब आप नए लोन के लिए अप्लाई करते हैं, तब बैंक आपकी रिपोर्ट की ‘Hard Inquiry’ करता है. इसके कारण आपका स्कोर हर बार थोड़ा कम हो जाता है.

- Becoming a Guarantor (गारंटर बनना): किसी दोस्त या रिश्तेदार के लोन एप्लिकेशन में उनका ‘गारंटर’ (Guarantor) बनना. अगर वह दोस्त किसी कारणवश पैसा नहीं चुकाता है, तो उसका सीधा बुरा असर आपके सिबिल स्कोर पर भी पड़ेगा.

- Maximum Limit Usage (पूरी लिमिट उड़ाना): अपने क्रेडिट कार्ड की पूरी की पूरी लिमिट को हर महीने खत्म कर देना. यह आपके ‘क्रेडिट हंग्री’ होने के व्यवहार को दर्शाता है.

5. How to Check Your CIBIL Score for Free: बिल्कुल मुफ्त में स्कोर कैसे देखें? 🔍

2026 के इस डिजिटल फिनटेक युग में, अपना क्रेडिट स्कोर चेक करना बहुत ही आसान और पूरी तरह से सुरक्षित हो चुका है. वर्तमान में भारत में ऐसी कई मान्यता प्राप्त वेबसाइट्स और मोबाइल ऐप्स मौजूद हैं, जो आपको साल में कई बार फ्री क्रेडिट रिपोर्ट प्रदान करते हैं.

फ्री स्कोर चेक करने की स्टेप-बाय-स्टेप प्रक्रिया

आप CIBIL की आधिकारिक वेबसाइट पर जा सकते हैं. इसके अलावा, Google Pay, Paytm, या Paisabazaar जैसे विश्वसनीय प्लेटफॉर्म पर जाकर भी इसे देख सकते हैं. इसके लिए आपको बस अपना नाम, मोबाइल नंबर और अपना पैन कार्ड (PAN Card) नंबर डालना होता है.

जैसे ही आप अपना पैन कार्ड नंबर सबमिट करेंगे, आपका तीन अंकों का स्कोर स्क्रीन पर दिखाई देने लगेगा. सभी कॉलेज छात्रों को यह विशेष सलाह दी जाती है कि वे हर 6 महीने में कम से कम एक बार अपना स्कोर जरूर चेक करें. इसके कारण आपको अपनी वास्तविक वित्तीय सेहत का सटीक अंदाज़ा रहेगा.

[Insert Image Here | File Name: check-free-cibil-score-online.webp | Alt Text: Tutorial on how to check your cibil score for free online using pan card]

6. Can You Have a CIBIL Score Without a Loan? बिना लोन के सिबिल का क्या होता है? ❓

बहुत से युवाओं का एक बहुत ही वाजिब सवाल होता है कि “भैया, अगर मैंने आज तक जीवन में कभी कोई लोन ही नहीं लिया और न ही कभी क्रेडिट कार्ड का इस्तेमाल किया है, तो मेरा सिबिल स्कोर क्या होगा?”

NH और NA का असली रहस्य

ऐसी स्थिति में जब आप अपना सिबिल चेक करेंगे, तब आपका स्कोर अंकों के बजाय ‘NH’ (No History) या ‘NA’ (Not Available) दिखाई देगा. इसका सीधा और सरल मतलब यह होता है कि क्रेडिट ब्यूरो के पास आपके वित्तीय लेन-देन का अभी तक कोई भी रिकॉर्ड मौजूद नहीं है.

हालांकि, यह कोई बुरी या चिंताजनक बात नहीं है. लेकिन, इसके विपरीत जब आप पहली बार बैंक के पास कार लोन या होम लोन के लिए जाएंगे, तब बैंक के लिए यह फैसला लेना बेहद मुश्किल हो जाता है कि आप पैसे समय पर लौटाएंगे या नहीं. इसलिए, 21-22 साल की उम्र के बाद किसी बैंक से एक छोटा सा ‘Secured Credit Card’ लेकर या कोई छोटा कंज्यूमर लोन लेकर अपनी ‘क्रेडिट हिस्ट्री’ बनाना आज से ही शुरू कर देना चाहिए. यह What is CIBIL Score के सफर की एक बेहतरीन शुरुआत है.

7. The Benefits of a High CIBIL Score: एक अच्छे स्कोर के जादुई लाभ (750+) 🌟

यदि आप अपने सिबिल स्कोर को कड़े अनुशासन के साथ 750 से ऊपर बनाए रखने में सफल हो जाते हैं, तो यह चमत्कारी नंबर आपके लिए पूरी वित्तीय दुनिया के बंद दरवाज़े एक झटके में खोल देता है.

उच्च सिबिल स्कोर के चार सबसे बड़े फायदे

- Low Interest Rates (कम ब्याज दरें): आपको किसी भी प्रकार के लोन पर बाजार की तुलना में बहुत ही कम ब्याज देना पड़ता है. नतीजतन, आपकी बड़ी बचत होती है.

- Quick Approval (तुरंत मंजूरी): बैंकों में आपके लोन के पेपर्स को बहुत ज्यादा प्राथमिकता दी जाती है. इसके कारण आपका लोन एप्लिकेशन कुछ ही घंटों में पास हो जाता है.

- Pre-approved Offers (पहले से स्वीकृत ऑफर): भारत के बड़े-बड़े कमर्शियल बैंक खुद आपको फोन करके प्री-अप्रूव्ड क्रेडिट कार्ड और पर्सनल लोन के शानदार ऑफर्स देते हैं.

- Higher Credit Limit (बड़ी क्रेडिट लिमिट): आपको खर्च करने के लिए बैंकों की तरफ से एक बहुत ही बड़ी और प्रीमियम क्रेडिट लिमिट दी जाती है.

8. 2026 के आधुनिक फिनटेक ऐप्स: सिबिल सुधारने के स्मार्ट टूल्स 🤖

वर्ष 2026 में, भारतीय बैंकिंग व्यवस्था पूरी तरह से एआई-संचालित (AI-Driven) हो चुकी है. अब आपको अपना सिबिल स्कोर ट्रैक करने या उसे सुधारने के लिए किसी एजेंट को पैसे देने की बिल्कुल भी आवश्यकता नहीं है.

एआई टूल्स की मदद कैसे लें?

आजकल प्ले स्टोर पर ऐसे कई बेहतरीन और सेफ फिनटेक ऐप्स आ चुके हैं, जो आपके छोटे-मोटे खर्चों जैसे बिजली का बिल, नेटफ्लिक्स का सब्सक्रिप्शन या आपके मोबाइल के पोस्टपेड बिलों को ऑटो-ट्रैक करते हैं. जब आप इन ऐप्स के माध्यम से अपने यूटिलिटी बिलों का भुगतान समय पर करते हैं, तब ये एआई ऐप्स आपकी एक पॉजिटिव रिपोर्ट सीधे सिबिल को भेजते हैं. इसके कारण बिना कोई बड़ा कर्ज लिए भी आपका सिबिल स्कोर धीरे-धीरे ऊपर की ओर भागने लगता है.

9. Frequently Asked Questions (FAQs) ❓

Q1. क्या खुद का CIBIL स्कोर बार-बार चेक करने से वह कम हो जाता है?

Ans: नहीं, यह एक बहुत बड़ा भ्रम है! जब आप किसी ऐप या वेबसाइट पर खुद अपना स्कोर चेक करते हैं, तो उसे बैंकिंग की भाषा में ‘Soft Inquiry’ कहा जाता है. इसके कारण आपके सिबिल स्कोर पर कोई भी बुरा या नकारात्मक असर नहीं पड़ता है.

Q2. एक खराब सिबिल स्कोर को वापस ठीक होने में औसतन कितना समय लगता है?

Ans: सिबिल स्कोर को सुधारना एक धीमी और अनुशासित प्रक्रिया है. अगर आपका स्कोर किसी गलती के कारण खराब हो गया है, तो उसे वापस 750+ के सेफ ज़ोन में लाने में आमतौर पर 6 से 12 महीने का समय लग सकता है, बशर्ते आप अपनी सारी पेमेंट्स अब समय पर करें.

Q3. क्या भारत में सिबिल स्कोर चेक करने के लिए पैन कार्ड अनिवार्य है?

Ans: हाँ, बिल्कुल अनिवार्य है! भारत में आपका पूरा क्रेडिट रिकॉर्ड और आपके सभी बैंक खाते सीधे आपके पैन कार्ड (PAN Card) नंबर से लिंक होते हैं. इसलिए, ब्यूरो को आपकी सही पहचान करने के लिए पैन नंबर की आवश्यकता पड़ती है.

Q4. क्या अपने सारे क्रेडिट कार्ड बंद कर देने से मेरा सिबिल स्कोर तेजी से बढ़ सकता है?

Ans: नहीं, ऐसा भूलकर भी न करें! अपने पुराने क्रेडिट कार्ड बंद करने से आपकी ‘क्रेडिट हिस्ट्री’ की उम्र (Credit Age) अचानक बहुत कम हो जाती है. इसके कारण आपका स्कोर बढ़ने के बजाय और घट सकता है. कार्ड को एक्टिव रखना और उसका कम इस्तेमाल करना ही सबसे बेहतर रणनीति है.

निष्कर्ष: सिबिल स्कोर आपकी वित्तीय प्रतिष्ठा का डिजिटल आईना है ✨

What is CIBIL Score की इस विस्तृत और व्यावहारिक समीक्षा का सीधा और सरल निष्कर्ष यही है कि आपका क्रेडिट स्कोर केवल एक नंबर नहीं है, बल्कि यह आपकी वित्तीय ईमानदारी का एक डिजिटल प्रमाण पत्र है. छात्र जीवन से ही पैसों के मामले में जिम्मेदार बनना आपको भविष्य के बड़े संकटों से बचा सकता है. अपने बिलों का भुगतान हमेशा समय पर करें, अपनी लिमिट को नियंत्रण में रखें और हर 6 महीने में अपनी रिपोर्ट को बहुत ध्यान से स्कैन करते रहें. 2026 के इस आधुनिक युग में, एक मजबूत सिबिल स्कोर ही आपकी सबसे बड़ी आर्थिक पूंजी है.

तो दोस्तों, उम्मीद है अब आपको सिबिल स्कोर की पूरी कहानी और उसकी अहमियत क्रिस्टल क्लियर समझ आ गई होगी. क्या आपने आज तक अपना सिबिल स्कोर चेक किया है? यदि हाँ, तो वर्तमान में आपका स्कोर कितना है? नीचे कमेंट सेक्शन में मुझे जरूर बताएं, मैं आपके हर एक सवाल का व्यक्तिगत जवाब दूंगा!

यदि यह लेख आपके काम आया हो और आपको इससे कुछ नया सीखने को मिला हो, तो इसे अपने कॉलेज के दोस्तों और व्हाट्सएप ग्रुप्स में जरूर शेयर करें. फाइनेंस और टेक्नोलॉजी के ऐसे ही बेहतरीन और कड़क संगम के लिए हमेशा जुड़े रहें Vortex Tech Warp के साथ!