बजट बनाना बहुत से लोगों को सिरदर्द लगता है, लेकिन 50/30/20 का नियम दुनिया का सबसे आसान तरीका है अपने पैसों को मैनेज करने का। यह नियम आपको सिखाता है कि कैसे आप अपनी जरूरतों को पूरा करते हुए अपनी पसंद की चीजों का भी आनंद ले सकते हैं और भविष्य के लिए बचत भी कर सकते हैं।

What is the 50/30/20 Budget Rule?

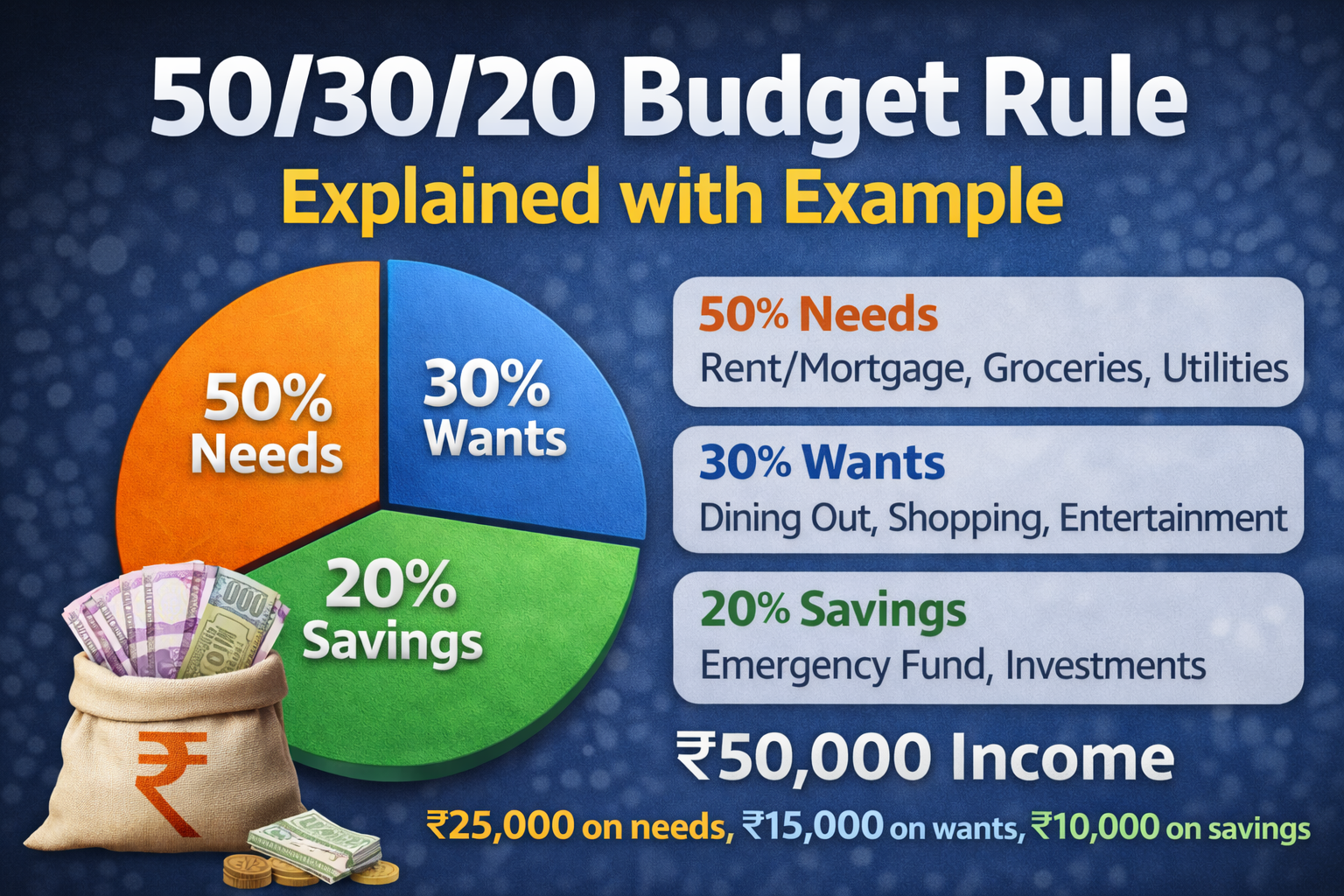

50/30/20 नियम एक सीधा सा फार्मूला है जो आपकी कुल कमाई (इनकम) को तीन हिस्सों में बांट देता है। यह नियम प्रसिद्ध अमेरिकी सीनेटर एलिजाबेथ वारेन ने दिया था। इसका उद्देश्य यह सुनिश्चित करना है कि आप अपने वर्तमान और भविष्य के बीच एक संतुलन बना सकें।

एक छात्र के रूप में, यह नियम आपको अनुशासन सिखाता है। बहुत से छात्र पैसा आते ही उसे पार्टी या नए कपड़ों पर खर्च कर देते हैं और फिर महीने के अंत में परेशान होते हैं। यह नियम आपको बताता है कि खर्च करने से पहले ही अपने पैसों का बंटवारा कैसे करना चाहिए।

The 50%: Your Absolute Needs

आपकी आय का आधा हिस्सा, यानी 50%, आपकी ‘जरूरतों’ (Needs) पर जाना चाहिए। ये वे खर्चे हैं जिनके बिना आपका जीवन या पढ़ाई रुक सकती है। इसमें हॉस्टल का किराया, कॉलेज की फीस, स्टेशनरी, इंटरनेट रिचार्ज और मेस का खाना शामिल है।

₹ में उदाहरण:

मान लीजिए आपको घर से हर महीने ₹5,000 पॉकेट मनी मिलती है। तो इस नियम के अनुसार, आपको ₹2,500 के भीतर अपनी सभी जरूरी चीजें पूरी कर लेनी चाहिए। यदि आपकी जरूरतें इससे ज्यादा हैं, तो आपको यह सोचना होगा कि आप कहां कटौती कर सकते हैं।

The 30%: Your Personal Wants

यह हिस्सा आपकी ‘इच्छाओं’ (Wants) के लिए है। पर्सनल फाइनेंस का मतलब यह नहीं है कि आप अपनी जिंदगी जीना छोड़ दें। 30% हिस्सा आप उन चीजों पर खर्च कर सकते हैं जो आपको खुशी देती हैं लेकिन जो अनिवार्य नहीं हैं। जैसे दोस्तों के साथ बाहर खाना, नेटफ्लिक्स का सब्सक्रिप्शन, या नए फैशन के कपड़े खरीदना।

हमारे ₹5,000 वाले उदाहरण में, आप ₹1,500 अपनी मौज-मस्ती के लिए रख सकते हैं। यह आपको मानसिक शांति देता है कि आप पैसे बचाने के चक्कर में अपनी खुशियों का गला नहीं घोंट रहे हैं। लेकिन याद रहे, एक बार यह सीमा खत्म हो गई, तो अगले महीने तक रुकना होगा।

The 20%: Savings and Investments

यह सबसे महत्वपूर्ण हिस्सा है जो आपको अमीर बनाएगा। अपनी आय का 20% हिस्सा आपको हमेशा बचाने या निवेश करने के लिए अलग रखना चाहिए। यह पैसा आपके भविष्य के लक्ष्यों या किसी इमरजेंसी के लिए होता है।

₹ में उदाहरण:

₹5,000 की पॉकेट मनी में से कम से कम ₹1,000 आपको बचाने चाहिए। अगर आप छात्र हैं, तो आप इस पैसे से अपनी पहली एसआईपी (SIP) शुरू कर सकते हैं या इसे एक सुरक्षित बैंक खाते में रख सकते हैं। जो छात्र इस 20% के नियम को पकड़ लेते हैं, वे ग्रेजुएशन खत्म होने तक एक अच्छी खासी रकम जमा कर लेते हैं।

Why This Rule Works Best for Students

👉 यहाँ पढ़े Emergency Loan App

छात्रों के लिए यह नियम इसलिए काम करता है क्योंकि यह बहुत लचीला है। यह आपको बताता है कि आपको “कंजूस” नहीं बनना है, बल्कि “समझदार” बनना है। जब आप अपनी जरूरतों और इच्छाओं के बीच एक स्पष्ट लकीर खींच लेते हैं, तो आप कभी कर्ज के जाल में नहीं फंसते।

अक्सर देखा गया है कि भारतीय छात्र दूसरों को देखकर (Peer Pressure) खर्चा करते हैं। यह नियम आपको एक सीमा देता है जिससे आप यह तय कर पाते हैं कि कब “हाँ” कहना है और कब “ना”। यह आपके चरित्र में वित्तीय अनुशासन पैदा करता है।

How to Implement the 50/30/20 Rule

इसे शुरू करना बहुत आसान है। सबसे पहले अपनी कुल मासिक आय लिखें। फिर उसे इन तीन हिस्सों में बांटें।

- 50% (Needs): अपनी जरूरी चीजों की लिस्ट बनाएं।

- 30% (Wants): उन चीजों को लिखें जिनके बिना आप रह सकते हैं लेकिन आपको पसंद हैं।

- 20% (Savings): इस पैसे को सबसे पहले अलग निकालें (Pay Yourself First)।

हमेशा याद रखें: सबसे पहले बचत वाला हिस्सा अलग निकालें, उसके बाद ही बाकी खर्चों की योजना बनाएं।

Real-Life Example for an Indian Student

मान लीजिए आप दिल्ली या मुंबई जैसे शहर में पढ़ाई कर रहे हैं और आपकी कुल आय (पॉकेट मनी + पार्ट टाइम जॉब) ₹10,000 है:

- जरूरतें (₹5,000): पीजी का किराया, मेस, और किताबें।

- इच्छाएं (₹3,000): दोस्तों के साथ बाहर जाना और नया रिचार्ज।

- बचत (₹2,000): इमरजेंसी फंड और म्यूच्यूअल फंड निवेश।

इस तरह से बजट बनाने पर आपके पास कभी पैसों की कमी नहीं होगी।

Frequently Asked Questions (FAQs)

Q1. What if my needs exceed 50% of my income?

यदि आपकी जरूरतें 50% से ज्यादा हैं, तो इसका मतलब है कि या तो आपका खर्च बहुत ज्यादा है या आपकी आय कम है। ऐसी स्थिति में, अपनी इच्छाओं (Wants) के 30% वाले हिस्से में कटौती करें और उसे जरूरतों में लगाएं, लेकिन बचत के 20% हिस्से को छूने की कोशिश न करें।

Q2. Is this rule applicable if I have an education loan?

हाँ, शिक्षा ऋण (Education Loan) की ईएमआई (EMI) आपकी ‘जरूरतों’ (Needs) की श्रेणी में आएगी क्योंकि उसे चुकाना अनिवार्य है।

Q3. Can I increase the savings percentage to more than 20%?

बिल्कुल! यदि आपकी जरूरतें कम हैं और आप अधिक बचत कर सकते हैं, तो यह बहुत अच्छी बात है। 50/30/20 एक न्यूनतम गाइडलाइन है, आप 40/20/40 भी कर सकते हैं।

Q4. Where should a student keep their 20% savings?

आप इसे एक अलग बचत खाते में रख सकते हैं या ₹500 जैसी छोटी राशि से किसी अच्छे इंडेक्स म्यूच्यूअल फंड में निवेश शुरू कर सकते हैं।