20 से 30 साल की उम्र वह समय होता है जब आप अपने करियर की शुरुआत करते हैं। इस उम्र में आप जो वित्तीय आदतें (Money Habits) अपनाते हैं, वही तय करती हैं कि आप 40 की उम्र में अमीर होंगे या कर्ज में डूबे होंगे।

The Habit of Paying Yourself First

ज्यादातर लोग पहले खर्च करते हैं और महीने के अंत में जो बचता है उसे बचाने की कोशिश करते हैं। स्मार्ट आदत इसके ठीक उलट है—पैसे आते ही सबसे पहले अपनी बचत का हिस्सा अलग निकालें। इसे ‘खुद को पहले भुगतान करना’ (Paying Yourself First) कहते हैं।

छात्रों के लिए, इसका मतलब है कि जैसे ही घर से पैसे मिलें, उसमें से कम से कम 10% से 20% सीधे अपने सेविंग्स अकाउंट या गुल्लक में डाल दें। ₹ में उदाहरण: अगर आपको ₹2,000 मिले हैं, तो ₹400 पहले ही अलग कर दें। बाकी बचे ₹1,600 में अपना महीना चलाएं। यह आदत आपको अनुशासन सिखाती है।

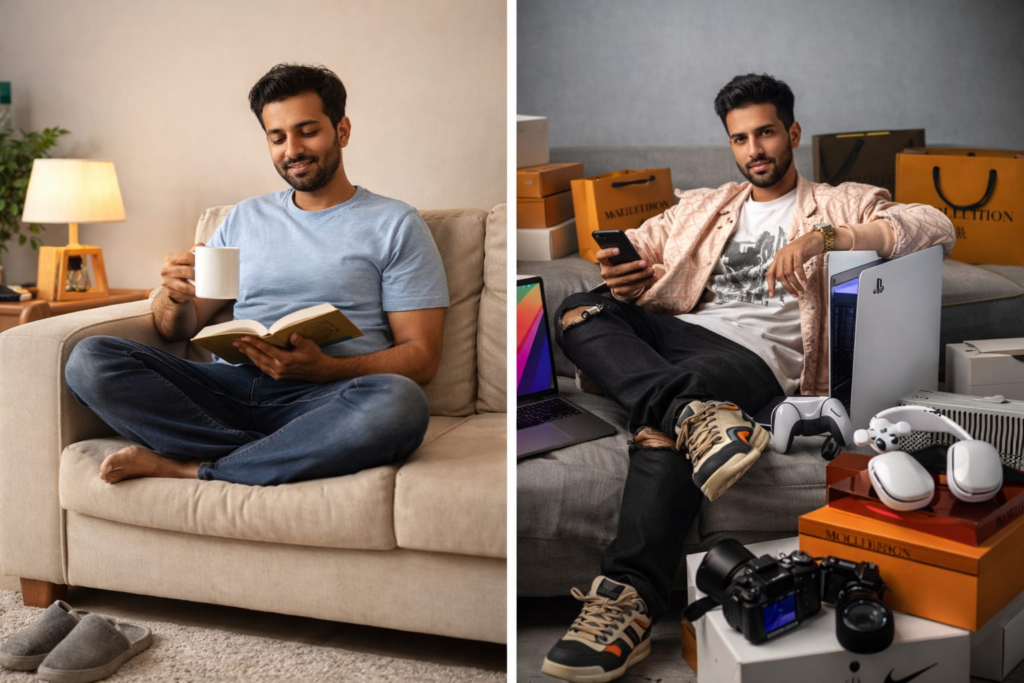

Avoiding the ‘Lifestyle Inflation’ Trap

👉 यहाँ पढ़े Emergency Loan App

जैसे-जैसे लोगों की आय बढ़ती है, वे अपने खर्चे भी बढ़ा देते हैं। इसे ‘लाइफस्टाइल इन्फ्लेशन’ कहते हैं। 20s में सबसे बड़ी गलती यह होती है कि लोग दूसरों को दिखाने के लिए महंगे फोन, ब्रांडेड कपड़े और बाहर का खाना शुरू कर देते हैं।

असली अमीरी वह है जो दिखती नहीं है। अगर आप आज सादगी से रहते हैं और फालतू दिखावे पर पैसा बर्बाद नहीं करते, तो आपके पास भविष्य में निवेश के लिए ज्यादा पैसा होगा। याद रखें, ₹50,000 का फोन आपको अमीर नहीं बनाता, बल्कि ₹50,000 का निवेश आपको अमीर बनाने की दिशा में पहला कदम है।

Understanding the Difference Between Assets and Liabilities

रॉबर्ट कियोसाकी के अनुसार, ‘एसेट’ वह है जो आपकी जेब में पैसा डाले और ‘लायबिलिटी’ वह है जो आपकी जेब से पैसा निकाले। 20s की उम्र में आपको ज्यादा से ज्यादा एसेट्स बनाने पर ध्यान देना चाहिए।

₹ में उदाहरण:

- एसेट (Asset): एक ऐसा कोर्स जो आपकी स्किल बढ़ाए और आपको ज्यादा कमाने में मदद करे, या म्यूचुअल फंड में निवेश।

- लायबिलिटी (Liability): क्रेडिट कार्ड पर लिया गया महंगा कैमरा या बाइक जिसकी ईएमआई (EMI) आपको हर महीने भरनी पड़ती है। जितनी जल्दी आप एसेट्स जमा करना शुरू करेंगे, उतनी ही जल्दी आप आर्थिक रूप से स्वतंत्र होंगे।

Tracking Your Net Worth Regularly

सिर्फ यह देखना काफी नहीं है कि आपके बैंक में कितना पैसा है। आपको अपनी ‘नेट वर्थ’ (Net Worth) का पता होना चाहिए। नेट वर्थ का मतलब है: आपके पास जो कुछ है (Cash, Savings, Gold) घटा (-) जो आपको दूसरों को देना है (Loans, Borrowings)।

छात्रों के लिए नेट वर्थ ट्रैक करना एक गेम की तरह हो सकता है। हर महीने के अंत में देखें कि आपकी कुल बचत बढ़ रही है या घट रही है। अगर आपकी नेट वर्थ बढ़ रही है, तो आप सही रास्ते पर हैं। यह आदत आपको अपने लक्ष्यों के प्रति जागरूक रखती है।

Mastering the Art of Negotiation and Research

20s में सीखी गई मोलभाव (Negotiation) और रिसर्च की आदत आपको लाखों रुपये बचा सकती है। कोई भी बड़ी खरीदारी करने से पहले कम से कम 3-4 जगहों पर कीमतें चेक करें। ऑनलाइन और ऑफलाइन कीमतों की तुलना करें।

चाहे वह नया लैपटॉप लेना हो या मोबाइल का प्लान चुनना हो, हमेशा बेहतर डील की तलाश करें। ₹500 या ₹1,000 बचाना छोटी बात लग सकती है, लेकिन साल भर में यह बड़ी रकम बन जाती है। समझदार खर्च करने वाला व्यक्ति ही सबसे ज्यादा पैसा बचा पाता है।

Investing in Yourself: The Best Possible Return

आपकी सबसे बड़ी संपत्ति (Asset) आप खुद हैं। अपनी स्किल्स, सेहत और ज्ञान पर पैसा खर्च करने से कभी न हिचकिचाएं। 20s की उम्र में नए कोर्स करना, किताबें पढ़ना और सेमिनार में जाना आपको भविष्य में बहुत बड़ा रिटर्न (ROI) देगा।

₹ में उदाहरण: अगर आप ₹2,000 का कोई ऑनलाइन कोर्स करते हैं जिससे आपकी ग्राफिक डिजाइनिंग की स्किल बढ़ जाती है और आप ₹20,000 महीना फ्रीलांसिंग से कमाने लगते हैं, तो यह 10 गुना रिटर्न है। ऐसा रिटर्न आपको कोई बैंक या शेयर बाजार नहीं दे सकता।

Staying Away from Consumer Debt (Credit Cards)

आजकल ‘अभी खरीदें, बाद में चुकाएं’ (Buy Now Pay Later) का चलन बहुत बढ़ गया है। यह छात्रों के लिए एक मीठा जहर है। क्रेडिट कार्ड या लोन पर सामान लेना आपकी भविष्य की आय को आज ही खत्म कर देता है।

कोशिश करें कि आप जो भी खरीदें, उसके लिए नकद (Cash) या डेबिट कार्ड से भुगतान करें। अगर आपके पास किसी चीज को खरीदने के लिए आज पैसे नहीं हैं, तो उसे न खरीदें। कर्ज मुक्त जीवन ही तनावमुक्त जीवन है।

Frequently Asked Questions (FAQs)

Q1. Why is it important to build these habits in my 20s? 20s में आपका दिमाग नया सीखने के लिए तैयार होता है और आपके पास समय की शक्ति (Time) होती है। इस उम्र में शुरू की गई छोटी आदतें बुढ़ापे तक करोड़ों रुपये का अंतर पैदा कर सकती हैं।

Q2. How can I invest in myself with limited pocket money? निवेश का मतलब हमेशा पैसा खर्च करना नहीं होता। आप यूट्यूब से मुफ्त में नई स्किल्स सीख सकते हैं, पुस्तकालय (Library) से किताबें पढ़ सकते हैं और मुफ्त ऑनलाइन वर्कशॉप में भाग ले सकते हैं।

Q3. Is it okay to spend some money on fun and travel? हाँ, बिल्कुल! लेकिन इसके लिए एक अलग ‘फन बजट’ रखें। अपनी बचत और जरूरी खर्चों को पूरा करने के बाद जो पैसा बचे, उससे बेझिझक घूमें और मजे करें।

Q4. What is the biggest mistake Indian students make with money? सबसे बड़ी गलती है ‘दिखावा’ करना। दूसरों को इम्प्रेस करने के लिए उधार लेकर या माता-पिता पर दबाव डालकर महंगी चीजें खरीदना छात्रों की सबसे बड़ी वित्तीय भूल है।