जब बात बिना किसी मार्केट रिस्क के पैसा बचाने की आती है, तो भारत में Fixed Deposit vs Recurring Deposit सबसे लोकप्रिय और सुरक्षित विकल्प माने जाते हैं। ये दोनों माध्यम सामान्य बचत खाते (Savings Account) की तुलना में बहुत अधिक ब्याज देते हैं। लेकिन इनके काम करने का तरीका और निवेश का पैटर्न एक-दूसरे से पूरी तरह अलग है।

मैंने खुद जब अपने ब्लॉग Vortex Tech Warp की शुरुआत की और अपने बिजनेस के बैकअप फंड को सुरक्षित करने की योजना बनाई, तो इन दोनों ऑप्शंस का गहराई से अध्ययन किया। 2026 के इस डिजिटल बैंकिंग युग में, अपनी बचत पर अधिकतम रिटर्न पाने के लिए आपको इन दोनों के बीच का तकनीकी और व्यावहारिक अंतर जरूर पता होना चाहिए। आइए, आज इस विषय को बहुत ही आसान भाषा में समझते हैं।

👉 इसके अलावा, अगर आपको अचानक अपने किसी काम या इमरजेंसी के लिए पैसों की जरूरत है, तो आप हमारा लेख Emergency Loan App Guide भी पढ़ सकते हैं।

📝 अस्वीकरण (Disclaimer): यह जानकारी केवल शिक्षा और जागरूकता के उद्देश्य से है। भारतीय रिजर्व बैंक (RBI) और वाणिज्यिक बैंकों के नियमों में समय-समय पर बदलाव होते रहते हैं। इसलिए कृपया कोई भी निवेश करने से पहले बैंक की आधिकारिक वेबसाइट जैसे RBI Safety Guidelines जरूर चेक करें।

1. What is a Fixed Deposit (FD)? (एकमुश्त निवेश की ताकत) 💰

जब हम Fixed Deposit vs Recurring Deposit की बुनियादी परिभाषाओं को टटोलते हैं, तो फिक्स्ड डिपॉजिट (FD) का मतलब होता है एक बार में एक बड़ी रकम को निश्चित अवधि के लिए बैंक में लॉक कर देना। वित्तीय भाषा में इसे ‘एकमुश्त निवेश’ (Lump-sum Investment) कहा जाता है।

फिक्स्ड डिपॉजिट की कार्यप्रणाली

इसमें आप एक निश्चित समय (जैसे 7 दिन से लेकर 10 साल तक) के लिए अपना पैसा बैंक को सौंप देते हैं। इसके बदले में बैंक आपको निवेश के पहले दिन ही एक तय ब्याज दर (Fixed Interest Rate) की गारंटी देता है। चाहे भविष्य में बाजार गिरे या बढ़े, आपकी ब्याज दर पूरी अवधि तक स्थिर रहती है।

इसके कारण FD को सबसे सुरक्षित निवेश माना जाता है। इसमें आपको कंपाउंडिंग (चक्रवृद्धि ब्याज) का जबरदस्त फायदा मिलता है, जिससे आपका पैसा समय के साथ तेजी से बढ़ता है। नतीजा यह है कि यह उन छात्रों के लिए बेहतरीन है जिन्हें स्कॉलरशिप, जन्मदिन का गिफ्ट या घर से एक साथ कुछ बड़ी रकम मिली हो।

इसके कारण FD को सबसे सुरक्षित निवेश माना जाता है। इसमें आपको कंपाउंडिंग का जबरदस्त फायदा मिलता है, जिससे आपका पैसा समय के साथ तेजी से बढ़ता है। यह उन छात्रों के लिए बेहतरीन है जिनके पास एकमुश्त बड़ी रकम जमा हो। ठीक वैसे ही जैसे आप अपने खर्चों को मैनेज करने के लिए Debit Card vs Credit Card के नियमों को समझते हैं, अपनी बचत को सुरक्षित करने के लिए आपको FD की इस ताकत को समझना होगा।

2. What is a Recurring Deposit (RD)? (किस्त दर किस्त बचत) 📈

इसके विपरीत, जब हम Fixed Deposit vs Recurring Deposit के दूसरे पहलू यानी रिकरिंग डिपॉजिट (RD) को देखते हैं, तो यह उन लोगों के लिए बना है जो एक साथ बड़ी रकम जमा नहीं कर सकते। यह मुख्य रूप से कम आय वाले लोगों, नौकरीपेशा कर्मचारियों और छात्रों (Students) के लिए सबसे अच्छा साधन है।

रिकरिंग डिपॉजिट की कार्यप्रणाली

इसमें आपको एक साथ बड़ी रकम जमा करने की कोई आवश्यकता नहीं होती। इसके बजाय, आप हर महीने एक निश्चित तिथि पर एक छोटी सी निश्चित राशि (जैसे ₹100, ₹500 या ₹1000) बैंक में जमा करते हैं।

सरल शब्दों में कहें तो RD का मतलब है ‘किस्त दर किस्त’ (Monthly Installments) बचत करना। इसकी समय सीमा भी न्यूनतम 6 महीने से लेकर अधिकतम 10 साल तक तय होती है। यह उन लोगों में वित्तीय अनुशासन (Financial Discipline) पैदा करता है जो अपनी मासिक पॉकेट मनी या सैलरी से थोड़ा-थोड़ा बचाकर भविष्य के लिए एक बड़ा फंड तैयार करना चाहते हैं।

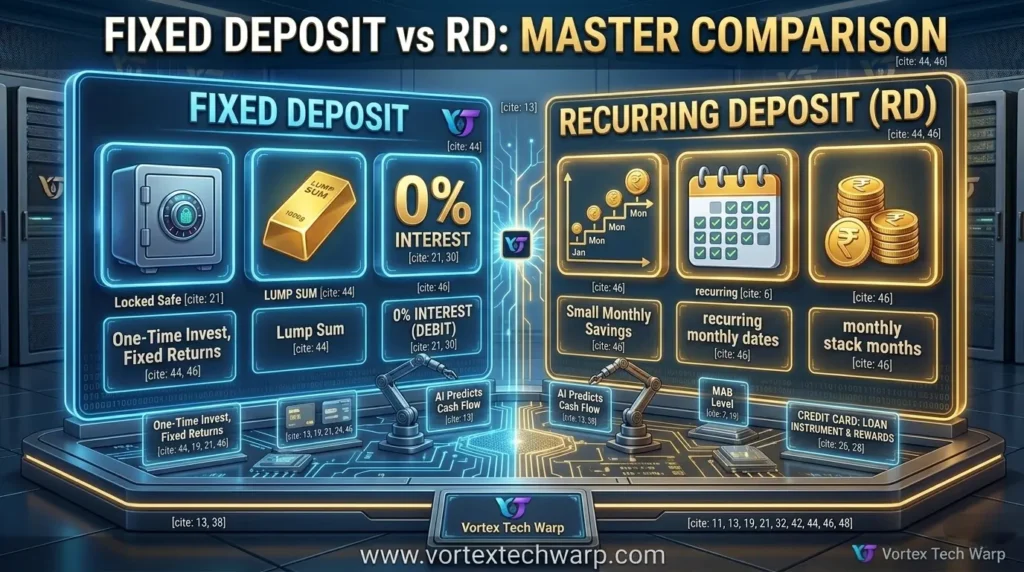

3. महा-तुलना: Fixed Deposit vs Recurring Deposit (Master Matrix) 📊

आपके कॉन्सेप्ट को पूरी तरह क्रिस्टल क्लियर करने के लिए, मैंने यहाँ एक विस्तृत कम्पेरिजन टेबल तैयार की है, जिससे आप इन दोनों का अंतर एक नज़र में समझ जाएंगे:

| तुलना का आधार (Features) | फिक्स्ड डिपॉजिट (Fixed Deposit – FD) | रिकरिंग डिपॉजिट (Recurring Deposit – RD) |

| निवेश का तरीका (Investment Pattern) | एकमुश्त (One-time / Lump Sum) निवेश। | हर महीने निश्चित किस्त (Monthly Installment)। |

| न्यूनतम राशि (Minimum Amount) | आमतौर पर ₹1,000 से शुरू (बैंक के अनुसार)। | आमतौर पर मात्र ₹100 से शुरुआत संभव। |

| ब्याज दर (Interest Rates) | तुलनात्मक रूप से थोड़ी अधिक होती है। | FD के लगभग बराबर, लेकिन कैलकुलेशन अलग है। |

| ब्याज की गणना (Interest Calculation) | पूरी अवधि के लिए पूरी मूलधन राशि पर। | जैसे-जैसे हर महीने पैसा जमा होता है, उस पर। |

| लचीलापन (Flexibility) | एक बार जमा करने के बाद राशि नहीं बदल सकते। | मासिक किस्त की राशि को बीच में बदल नहीं सकते। |

| उपयुक्तता (Suitability) | जिनके पास एक साथ बड़ा सरप्लस फंड उपलब्ध हो। | जो हर महीने छोटी-छोटी बचत करना चाहते हैं। |

⚠️ NOTE: ऊपर दी गई टेबल से आप आसानी से समझ गए होंगे कि Fixed Deposit vs Recurring Deposit में से आपके बजट और जरूरत के हिसाब से कौन सा विकल्प सही बैठता है। 👆

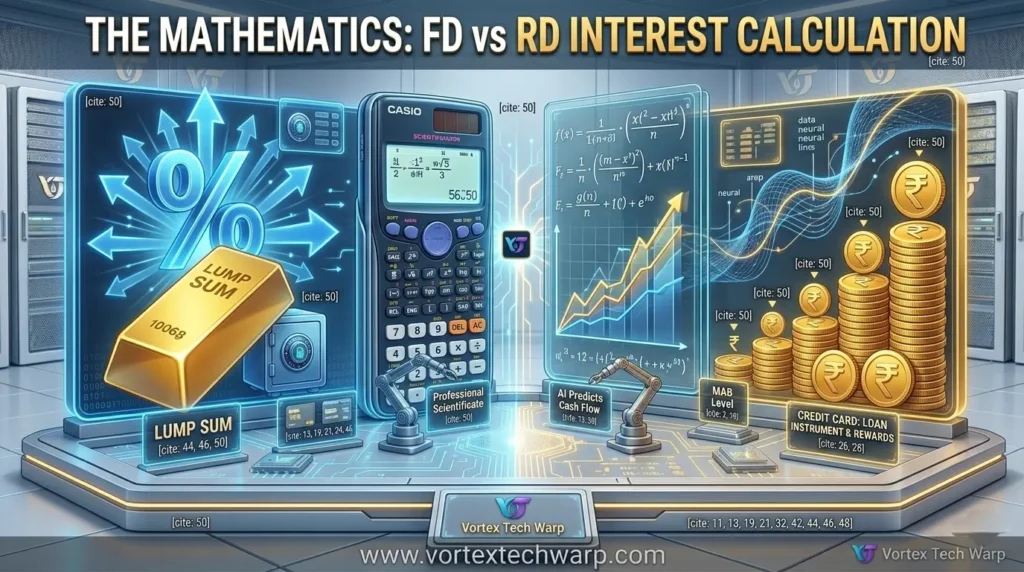

4. ब्याज की गणना का गणित: FD और RD में क्या अंतर है? 📝

अक्सर लोग सोचते हैं कि यदि FD और RD दोनों की ब्याज दरें $7\%$ हैं, तो दोनों में मिलने वाला रिटर्न भी बराबर होगा। लेकिन एक जागरूक टेक-फिन ब्लॉगर होने के नाते, आपको इसके पीछे का असली गणित समझना होगा।

ब्याज कैलकुलेशन का असली सच

- FD में ब्याज की गणना: मान लीजिए आपने ₹12,000 की FD एक साल के लिए $7\%$ ब्याज पर की। बैंक को आपका पूरा ₹12,000 पहले ही दिन मिल गया। इसलिए, बैंक आपको पूरे 12 महीनों के लिए उस पूरी राशि पर ब्याज देगा। साल के अंत में आपको लगभग ₹840 का शुद्ध ब्याज मिलेगा।

- RD में ब्याज की गणना: इसके विपरीत, यदि आप ₹1,000 प्रति माह की RD एक साल के लिए $7\%$ ब्याज पर खोलते हैं। यहाँ आपकी जेब से कुल ₹12,000 ही जमा होंगे, लेकिन बैंक को पूरा पैसा पहले दिन नहीं मिलता। बैंक को आपकी पहली किस्त पर 12 महीने का, दूसरी किस्त पर 11 महीने का, और आखिरी किस्त पर केवल 1 महीने का ब्याज देने का मौका मिलता है। इसके कारण साल के अंत में आपको लगभग ₹450 का ब्याज मिलेगा।

नतीजतन, यदि आपके पास पैसा पहले से मौजूद है, तो FD चुनना हमेशा अधिक फायदेमंद होता है। लेकिन यदि आप हर महीने थोड़ा-थोड़ा बचा रहे हैं, तो सुरक्षा के लिहाज से RD एक बेहतरीन और व्यावहारिक रास्ता है।

5. समय से पहले पैसा निकालना और जुर्माना (Premature Withdrawal Rules) ⚠️

Fixed Deposit vs Recurring Deposit दोनों ही ‘समयबद्ध’ (Time-bound) निवेश योजनाएं हैं। इसका मतलब है कि खाता खोलते समय आपने जितने समय का वादा बैंक से किया है, पैसा उतने समय तक लॉक रहना चाहिए।

पेनल्टी के कड़े नियम

यदि आपको कोई बहुत जरूरी काम आ जाता है और आप अवधि पूरी होने से पहले (Prematurely) अपनी FD या RD को तोड़ते हैं, तो बैंक आपसे $0.5\%$ से लेकर $1\%$ तक का जुर्माना (Penalty) वसूलते हैं।

इसके अलावा, आपको वह मूल ब्याज दर नहीं मिलती जिसका वादा खाता खोलते समय किया गया था। इसके बजाय, बैंक आपको उस अवधि की ब्याज दर देता है जितने समय के लिए आपका पैसा वास्तव में बैंक के पास जमा रहा, और उसमें से भी पेनल्टी काट ली जाती है। इसलिए, इन दोनों खातों में केवल वही पैसा डालें जिसकी आपको निकट भविष्य में अचानक जरूरत न पड़ने वाली हो।

6. टैक्स और टीडीएस के नियम (Taxation & TDS Rules for Students) ⚖️

एक कॉलेज स्टूडेंट होने के नाते, आपको बैंकिंग के टैक्स नियमों की जानकारी होना बहुत जरूरी है, ताकि आपकी मेहनत की कमाई बेवजह न कटे।

TDS की सीमा और Form 15G का उपयोग

आयकर नियमों के अनुसार, यदि आपकी Fixed Deposit vs Recurring Deposit से मिलने वाला कुल ब्याज एक वित्तीय वर्ष में ₹40,000 (वरिष्ठ नागरिकों के लिए ₹50,000) से अधिक हो जाता है, तो बैंक आपके ब्याज पर $10\%$ का टीडीएस (Tax Deducted at Source) काट लेता है।

छात्रों के लिए सबसे बड़ा टेक-हैक: चूंकि छात्रों की कुल वार्षिक आय अक्सर टैक्स स्लैब की सीमा से बहुत कम होती है, इसलिए आप बैंक में जाकर Form 15G जमा कर सकते हैं। यह फॉर्म बैंक को यह स्व-घोषणा (Self-declaration) देता है कि आपकी कुल आय पर कोई टैक्स नहीं बनता है। इसके परिणाम स्वरूप, बैंक आपकी FD या RD के ब्याज पर ₹1 का भी TDS नहीं काटेगा और आपको पूरा रिफंड मिलेगा।

7. 2026 के बैंकिंग ट्रेंड्स: डिजिटल FD/RD और स्मार्ट ऑटो-इन्वेस्ट टूल्स 🤖

वर्ष 2026 में, बैंकों के चक्कर काटने के दिन पूरी तरह समाप्त हो चुके हैं। अब आपके मोबाइल बैंकिंग ऐप्स (जैसे SBI YONO, HDFC, या ICICI) और फिनटेक ऐप्स के जरिए मात्र 10 सेकंड में डिजिटल FD या RD खुल जाती है।

एआई और माइक्रोसैविग्स का जमाना

आजकल बैंकों के मोबाइल ऐप्स में ‘AI-driven Smart RD’ के फीचर्स आ गए हैं। ये ऐप्स आपके Current Account vs Savings Account के ट्रांजैक्शन पैटर्न और मंथली एवरेज बैलेंस (MAB) का विश्लेषण खुद कर लेते हैं। जैसे ही महीने के अंत में आपके खाते में कुछ एक्स्ट्रा कैश बचता है, एआई सिस्टम आपकी अनुमति से उसे अपने आप एक फ्लेक्सी-आरडी या शॉर्ट-टर्म एफडी में बदल देता है।

8. Which One is Best for a Student? (फाइनल डिसीजन गाइड) 🎯

एक छात्र और युवा ब्लॉगर के रूप में, Fixed Deposit vs Recurring Deposit के बीच का चुनाव पूरी तरह से आपके पास मौजूद कैश-फ्लो पर निर्भर करता है:

आपको RD (रिकरिंग डिपॉजिट) चुनना चाहिए यदि:

- आपको हर महीने घर से फिक्स पॉकेट मनी मिलती है और आप उसमें से ₹200 या ₹500 बचाना चाहते हैं।

- आप अपने ब्लॉग या फ्रीलांसिंग से हर महीने थोड़ी-थोड़ी अर्निंग कर रहे हैं।

- आप अपने जीवन में नियमित रूप से पैसे बचाने का एक कड़ा अनुशासन पैदा करना चाहते हैं।

आपको FD (फिक्स्ड डिपॉजिट) चुनना चाहिए यदि:

- आपको घर से, स्कॉलरशिप से, या किसी त्योहार पर एक साथ ₹5,000 या ₹10,000 की एकमुश्त रकम मिली है।

- आपको डर है कि यदि यह पैसा आपके सामान्य सेविंग्स अकाउंट में रहा, तो आप इसे दोस्तों के साथ घूमने या फिजूलखर्ची में उड़ा देंगे।

- आप अपने उस बड़े फंड को पूरी तरह से सुरक्षित करके उस पर अधिकतम चक्रवृद्धि ब्याज कमाना चाहते हैं।

9. Frequently Asked Questions (FAQs) ❓

Q1. क्या मैं अपनी चालू RD की मासिक किस्त को बाद में बदल सकता हूँ? Ans: नहीं, भारत के अधिकांश बैंकों के नियमों के अनुसार, एक बार RD खाता शुरू होने के बाद आप उसकी मासिक किस्त की राशि (Amount) को बीच में बढ़ा या घटा नहीं सकते। आपको पूरी अवधि तक हर महीने वही तय राशि जमा करनी होगी।

Q2. क्या RD पर मिलने वाला ब्याज सामान्य सेविंग्स अकाउंट से ज्यादा होता है? Ans: जी हाँ, बिल्कुल! जहां सामान्य सेविंग्स अकाउंट में आपको केवल $3\%$ से $4\%$ तक का वार्षिक ब्याज मिलता है, वहीं बैंकों में Fixed Deposit vs Recurring Deposit पर $6\%$ से लेकर $8.5\%$ तक का शानदार ब्याज दिया जाता है।

Q3. क्या मैं अपनी आपातकालीन स्थिति में FD के बदले लोन ले सकता हूँ? Ans: हाँ, यह फिक्स्ड डिपॉजिट का एक बहुत बड़ा फायदा है। अगर आपको अचानक पैसों की सख्त जरूरत पड़ जाए, तो आपको अपनी FD तोड़ने की जरूरत नहीं है। आप अपनी FD में जमा रकम का $90\%$ तक का हिस्सा बैंक से ‘Loan against FD’ या ओवरड्राफ्ट के रूप में बहुत ही कम ब्याज दरों पर ले सकते हैं।

Q4. भारतीय बैंकों में RD खोलने की न्यूनतम और अधिकतम अवधि क्या है? Ans: भारत के अधिकांश वाणिज्यिक बैंकों में आप कम से कम 6 महीने और अधिकतम 10 वर्ष की अवधि के लिए अपनी सुविधा के अनुसार RD खाता खोल सकते हैं।

निष्कर्ष: बचत की शुरुआत आज से ही करें

Fixed Deposit vs Recurring Deposit की इस विस्तृत समीक्षा का सीधा निष्कर्ष यही है कि निवेश का कोई भी जरिया छोटा या बड़ा नहीं होता, बल्कि आपकी वित्तीय स्थिति मायने रखती है। यदि आपके पास एकमुश्त पूंजी है तो बिना सोचे FD की तरफ कदम बढ़ाएं, और यदि आप बूंद-बूंद से घड़ा भरना चाहते हैं तो आज ही एक छोटी सी RD से शुरुआत करें। 2026 के इस डिजिटल युग में स्मार्ट मनी मैनेजमेंट ही आपको आर्थिक रूप से स्वतंत्र (Financially Independent) बनाएगा।

तो दोस्तों, उम्मीद है अब आपको FD और RD का पूरा अंतर क्रिस्टल क्लियर समझ आ गया होगा। आप अपने भविष्य के लिए इनमें से कौन सा तरीका अपनाने वाले हैं? नीचे कमेंट सेक्शन में मुझे जरूर बताएं, मैं आपके हर सवाल का जवाब दूंगा!

यदि यह जानकारी आपके काम आई हो, तो इसे अपने दोस्तों और कॉलेज ग्रुप्स में जरूर शेयर करें ताकि वे भी बिना किसी रिस्क के सही जगह निवेश करना सीख सकें। फाइनेंस और टेक्नोलॉजी के ऐसे ही अनूठे संगम के लिए जुड़े रहें Vortex Tech Warp के साथ!

Help Full Blog For Students…