दोस्तों, आज के इस डिजिटल और कैशलेस युग में जब हम किसी दुकान पर जाते हैं या अमेज़न-फ्लिपकार्ट पर ऑनलाइन शॉपिंग करते हैं, तो भुगतान करने के लिए हमारे पास दो मुख्य हथियार होते हैं—डेबिट कार्ड और क्रेडिट कार्ड। दिखने में ये दोनों प्लास्टिक या मेटल के कार्ड बिल्कुल एक जैसे लगते हैं। दोनों पर 16 अंकों का नंबर होता है, एक्सपायरी डेट होती है और पीछे 3 अंकों का सीवीवी (CVV) भी होता है।

लेकिन क्या आप वाकई जानते हैं कि इन दोनों के काम करने के तरीके में जमीन-आसमान का अंतर है? इसलिए जब हम Debit Card vs Credit Card की तुलना करते हैं, तो हमें इनके तकनीकी और वित्तीय पहलुओं को गहराई से समझना जरूरी हो जाता है। मैंने खुद जब अपने ब्लॉग Vortex Tech Warp की शुरुआत की और अपनी होस्टिंग व डोमेन खरीदने के लिए पेमेंट मोड्स को रिसर्च किया, तो इस विषय की बारीकियाँ सामने आईं। आइए, आज इस उलझन को पूरी तरह और हमेशा के लिए सुलझाते हैं।

👉 इसके अलावा, अगर आपको बिजनेस बढ़ाने या अचानक पैसों की जरूरत है, तो आप हमारा लेख Emergency Loan App Guide भी पढ़ सकते हैं, जो बिना सिक्योरिटी के फंडिंग में मदद करता है।

📝 अस्वीकरण (Disclaimer): यह जानकारी केवल शिक्षा के उद्देश्य से है। भारतीय रिजर्व बैंक (RBI) और वाणिज्यिक बैंकों के नियमों में समय-समय पर बदलाव होते रहते हैं, इसलिए कृपया कोई भी कार्ड चुनने या वित्तीय निर्णय लेने से पहले बैंक की आधिकारिक वेबसाइट जैसे RBI Safety Guidelines जरूर चेक करें।

1. Debit Card क्या है? (अपने खुद के पैसे की ताकत) 💳

जब हम Debit Card vs Credit Card के पहले हिस्से को देखते हैं, तो डेबिट कार्ड का सीधा और सरल संबंध आपके खुद के बैंक खाते से होता है। यह कार्ड आपके Savings Account या करंट अकाउंट से सीधे तौर पर लिंक रहता है।

डेबिट कार्ड का मुख्य उद्देश्य और कार्यप्रणाली

सरल शब्दों में कहें तो डेबिट कार्ड आपके बैंक खाते की डिजिटल चाबी है। जब भी आप इस कार्ड को किसी पीओएस (POS) मशीन पर स्वाइप करते हैं या ऑनलाइन शॉपिंग में इस्तेमाल करते हैं, तो पैसा तुरंत (Real-time) आपके खाते से कट जाता है।

इसके कारण इसे ‘पे-एज-यू-गो’ (Pay-as-you-go) या ‘माई मनी’ कार्ड भी कहते हैं। अगर आपके बैंक खाते में ₹500 हैं, तो आप डेबिट कार्ड से ₹501 का खर्च नहीं कर सकते। बैंक तुरंत आपके ट्रांजक्शन को ‘Insufficient Funds’ कहकर रिजेक्ट कर देगा।

नतीजतन यह कार्ड उन लोगों के लिए सबसे अच्छा है जो अपनी चादर देखकर पैर पसारना चाहते हैं। इससे आपकी फिजूलखर्ची पर आसानी से लगाम लगी रहती है और आप कभी भी कर्ज के दलदल में नहीं फंसते।

डेबिट कार्ड के प्रकार (Variants):

- RuPay Debit Card: भारत का अपना स्वदेशी कार्ड नेटवर्क, जिसकी ट्रांजक्शन फीस बहुत कम होती है और यह जनधन खातों में मुफ्त मिलता है।

- Visa / Mastercard: इंटरनेशनल कार्ड नेटवर्क, जो वैश्विक स्तर पर स्वीकार किए जाते हैं और ऑनलाइन इंटरनेशनल पेमेंट्स (जैसे विदेशी होस्टिंग या टूल्स खरीदना) के लिए बेस्ट होते हैं।

2. Credit Card क्या है? (बैंक के भरोसे की ताकत) 🛍️

इसके विपरीत, क्रेडिट कार्ड एक ‘उधार का साधन’ (Loan Instrument) होता है। जब आप क्रेडिट कार्ड का इस्तेमाल करते हैं, तो आप अपने बैंक खाते से पैसा नहीं कटा रहे होते, बल्कि बैंक आपकी ओर से दुकानदार को पैसे देता है।

क्रेडिट कार्ड का मुख्य उद्देश्य और साइकिल

बैंक आपको एक निश्चित समय (आमतौर पर 45 से 50 दिन) के लिए बिना किसी ब्याज के पैसा उधार देता है। इसे ‘क्रेडिट लिमिट’ (Credit Limit) कहा जाता है, जो आपकी आय और सिबिल स्कोर के आधार पर तय होती है। उदाहरण के तौर पर, अगर आपको ₹50,000 की लिमिट मिली है, तो आप अपने बैंक खाते में ₹0 होने पर भी ₹50,000 तक की शॉपिंग या बिल पेमेंट आसानी से कर सकते हैं।

इसके लिए बैंक हर महीने एक निश्चित तारीख को आपका बिल जनरेट करता है। यदि आप उस बिल की देय तिथि (Due Date) तक पूरा पैसा बैंक को वापस लौटा देते हैं, तो आपसे $0\%$ ब्याज लिया जाता है। संक्षेप में कहें तो यह कार्ड आपकी साख (Credit History) बनाने, रिवॉर्ड्स कमाने और इमरजेंसी में काम आने के लिए बहुत शक्तिशाली वित्तीय औजार है।

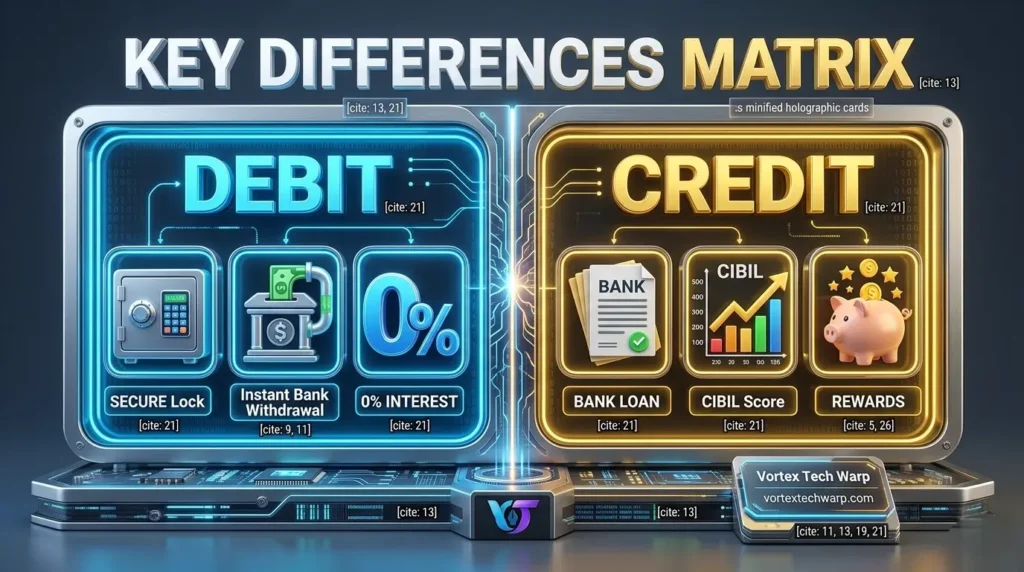

3. महा-तुलना: Debit Card vs Credit Card (Master Matrix) 📊

आपके कॉन्सेप्ट को पूरी तरह क्रिस्टल क्लियर करने के लिए, मैंने यहाँ एक विस्तृत कम्पेरिजन टेबल तैयार की है जिसे देखकर आप एक सेकंड में दोनों का मुख्य अंतर समझ जाएंगे:

| तुलना का आधार (Features) | डेबिट कार्ड (Debit Card) | क्रेडिट कार्ड (Credit Card) |

| पैसे का स्रोत (Source of Funds) | आपका अपना पैसा (बैंक खाते से)। | बैंक द्वारा दी गई लोन/उधार लिमिट। |

| मासिक बिल (Monthly Bill) | कोई बिल नहीं आता, पैसा तुरंत कटता है। | हर महीने बिल आता है, जिसे चुकाना होता है। |

| ब्याज दर (Interest Rates) | $0\%$ (कोई ब्याज नहीं लगता)। | देरी करने पर $36\%$ से $48\%$ सालाना ब्याज। |

| सिबिल स्कोर (CIBIL Score) | इसका सिबिल स्कोर पर कोई असर नहीं पड़ता। | यह आपके सिबिल स्कोर को बनाता या बिगाड़ता है। |

| कैश विड्रॉल (ATM Cash) | पूरी तरह मुफ्त (निश्चित मासिक सीमा तक)। | एटीएम से कैश निकालने पर भारी पेनल्टी और तुरंत ब्याज। |

| रिवॉर्ड्स और ऑफर्स (Rewards) | बहुत कम या न के बराबर कैशबैक। | डिस्काउंट, रिवॉर्ड पॉइंट्स, लाउंज एक्सेस की भरमार। |

| फ्रॉड प्रोटेक्शन (Fraud Security) | जोखिम ज्यादा है, रिफंड आने में समय लगता है। | जोखिम कम है, लायबिलिटी बैंक की होती है। |

⚠️ NOTE: ऊपर दी गई टेबल से आप समझ गए होंगे कि Debit Card vs Credit Card में से किसे चुनना है। इसके साथ ही इन दोनों के नफा-नुकसान को विस्तार से समझना भी जरूरी है। 👆

4. यूजर एक्सपीरियंस (UX) और बिहेवियरल साइकोलॉजी 🧠

एक BCA स्टूडेंट होने के नाते, मेरा ध्यान हमेशा ‘यूजर एक्सपीरियंस’ (UX) और यूजर के व्यवहार पर जाता है। जब हम डेबिट और क्रेडिट कार्ड का इस्तेमाल करते हैं, तो हमारे दिमाग में एक अलग तरह की साइकोलॉजी काम करती है जिसे फिनटेक कंपनियां बहुत अच्छे से जानती हैं।

‘पेन ऑफ पेइंग’ (Pain of Paying) का अंतर

- डेबिट कार्ड का UX: जब आप डेबिट कार्ड से खर्च करते हैं, तो तुरंत आपके मोबाइल पर मैसेज आता है—“Account Redacted for INR XXX”. इसे देखकर दिमाग को तुरंत एक ‘दर्द’ का अहसास होता है कि जेब से पैसा चला गया। यह आपको सतर्क रखता है।

- क्रेडिट कार्ड का UX: क्रेडिट कार्ड से खर्च करते समय पैसा तुरंत बैंक खाते से नहीं जाता, इसलिए दिमाग को लगता है कि खर्च मुफ्त में हुआ है। मोबाइल ऐप्स (जैसे CRED या बैंक ऐप्स) इसका डैशबोर्ड बहुत आकर्षक बनाते हैं, जिससे यूजर को ‘रिवॉर्ड पॉइंट्स’ का लालच मिलता है। इसके परिणाम स्वरूप लोग अक्सर अपनी बजट सीमा से बाहर जाकर ‘ओवरस्पेंडिंग’ (Overspending) कर बैठते हैं।

5. हिडन चार्जेस और फीस का काला सच (Hidden Fees Deep Dive) 📝

अक्सर लोग सोचते हैं कि कार्ड्स पूरी तरह से फ्री होते हैं। लेकिन एक चतुर ब्लॉगर और जागरूक ग्राहक के नाते आपको इन दोनों कार्ड्स के छिपे हुए शुल्कों के बारे में पता होना चाहिए।

डेबिट कार्ड के चार्जेस:

- Annual Maintenance Charge (AMC): बैंक हर साल आपके खाते से ₹150 से ₹500 तक का कार्ड मेंटेनेंस चार्ज काटते हैं।

- ATM Transaction Fees: अपने बैंक के एटीएम से महीने में 5 बार और दूसरे बैंक के एटीएम से 3 बार से ज्यादा पैसे निकालने पर प्रति ट्रांजक्शन ₹21 + टैक्स का चार्ज लगता है।

- Card Replacement Fee: अगर आपका कार्ड खो जाता है और आप नया कार्ड ब्लॉक करवाकर मंगवाते हैं, तो बैंक ₹200 से ₹300 तक वसूलते हैं।

क्रेडिट कार्ड के चार्जेस (जो आपको कंगाल बना सकते हैं):

- Joining & Annual Fees: कई प्रीमियम कार्ड्स की सालाना फीस ₹500 से लेकर ₹5000 तक होती है (हालांकि कुछ कार्ड्स ‘Lifetime Free’ भी होते हैं)।

- Finance Charges (भारी ब्याज): यदि आप ड्यू डेट तक पूरा बिल नहीं भरते, तो बैंक बचे हुए पैसों पर प्रति माह $3\%$ से $4\%$ का ब्याज लगाता है, जो सालाना $48\%$ तक जा सकता है!

- Late Payment Fee: बिल न भरने पर ब्याज के अलावा ₹500 से ₹1200 तक की लेट पेमेंट फीस अलग से लगती है।

- Cash Advance Fee: क्रेडिट कार्ड को एटीएम में डालकर कैश निकालना सबसे आत्मघाती कदम है। इस पर बैंक तुरंत $2.5\%$ की फ्लैट फीस और उसी दिन से ब्याज लगाना शुरू कर देते हैं।

6. सिबिल स्कोर की गणित: क्रेडिट कार्ड कैसे गेम चेंजर है? 📈

यदि आप भारत में भविष्य में बड़ा बिजनेस सेटअप करना चाहते हैं, होम लोन या कार लोन लेना चाहते हैं, तो आपका सिबिल (CIBIL) स्कोर कम से कम 750+ होना चाहिए।

क्रेडिट कार्ड और सिबिल का संबंध

डेबिट कार्ड से सिबिल स्कोर का कोई लेना-देना नहीं है क्योंकि आप अपना ही पैसा खर्च कर रहे हैं। लेकिन क्रेडिट कार्ड सीधे आपके सिबिल से जुड़ा होता है। जब आप हर महीने क्रेडिट कार्ड का इस्तेमाल करते हैं और समय पर उसका पूरा बिल चुकाते हैं, तो सिबिल रेटिंग एजेंसियों को लगता है कि आप एक जिम्मेदार उधारकर्ता (Responsible Borrower) हैं। इसके कारण आपका क्रेडिट स्कोर तेजी से ऊपर भागता है।

याद रखने योग्य नियम (Credit Utilization Ratio): अगर आपके क्रेडिट कार्ड की लिमिट ₹1,000,000 है, तो कभी भी महीने में ₹30,000 ($30\%$) से ज्यादा का खर्च न करें। पूरी लिमिट का इस्तेमाल करने से सिबिल स्कोर गिर जाता है, क्योंकि बैंक आपको ‘क्रेडिट का भूखा’ समझने लगते हैं।

7. 2026 के आधुनिक ट्रेंड्स: टोकनाइजेशन और एआई सुरक्षा 🤖

वर्ष 2026 में बैंकिंग सिक्योरिटी पूरी तरह से बदल चुकी है। अब आरबीआई के नियमों के अनुसार Card Tokenization अनिवार्य हो गया है।

टोकनाइजेशन और टैप-टू-पे (Tap to Pay)

जब आप अमेज़न या फ्लिपकार्ट पर अपना डेबिट या क्रेडिट कार्ड सेव करते हैं, तो आपका असली 16 अंकों का कार्ड नंबर वहां सेव नहीं होता। इसके बजाय एक सुरक्षित ‘टोकन’ जनरेट होता है। इससे यदि कभी कोई वेबसाइट हैक भी हो जाए, तो आपका कार्ड पूरी तरह से सुरक्षित रहता है।

इसके साथ ही मोबाइल ऐप्स में अब ‘एआई-बेस्ड फ्रॉड डिटेक्शन’ टूल आ गए हैं। यदि आपका क्रेडिट कार्ड सामान्यतः अजमेर या जयपुर में इस्तेमाल होता है और अचानक उससे रूस या अमेरिका में कोई इंटरनेशनल ट्रांजक्शन करने की कोशिश करता है, तो एआई सिस्टम उसे बिना पिन के भी तुरंत ब्लॉक कर देता है।

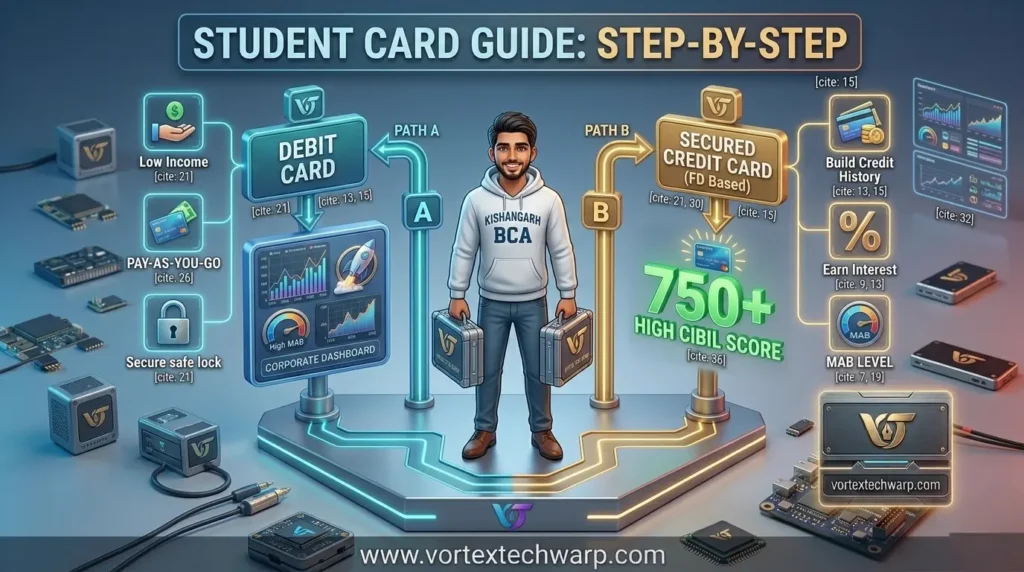

8. Which one should a student choose? (छात्रों और नए ब्लॉगर्स के लिए गाइड) 🎓

एक कॉलेज स्टूडेंट होने के नाते मैं अपने सभी युवा पाठकों को यह व्यावहारिक सलाह देना चाहूँगा:

स्टेप-बाय-स्टेप अप्रोच:

- पहला कदम (डेबिट कार्ड): यदि आपकी कोई निश्चित आय नहीं है और आप केवल माता-पिता से मिलने वाली पॉकेट मनी या छोटी-मोटी अर्निंग पर निर्भर हैं, तो केवल Debit Card का ही इस्तेमाल करें। यह आपको अनुशासन सिखाएगा।

- दूसरा कदम (सिक्योर्ड क्रेडिट कार्ड – FD Based): अगर आप छात्र हैं और अपना सिबिल स्कोर अभी से मजबूत बनाना चाहते हैं, तो बैंक में ₹10,000 या ₹20,000 की एक छोटी सी फिक्स्ड डिपॉजिट (FD) करवाएं। बैंक उस FD के बदले आपको $90\%$ लिमिट वाला एक क्रेडिट कार्ड दे देगा (जैसे ₹18,000 लिमिट)। इसमें कोई इनकम प्रूफ या सैलरी स्लिप की जरूरत नहीं होती। यह छात्रों के लिए सबसे सुरक्षित शुरुआत है।

9. Frequently Asked Questions (FAQs) ❓

Q1. क्या क्रेडिट कार्ड का बिल न चुकाने पर जेल हो सकती है? Ans: सीधे तौर पर जेल नहीं होती क्योंकि यह एक ‘Civil Liability’ (दीवानी मामला) है। लेकिन बैंक के रिकवरी एजेंट आपको परेशान कर सकते हैं, और आपका सिबिल स्कोर पूरी तरह तबाह हो जाएगा, जिससे भविष्य में आपको भारत के किसी भी बैंक से ₹1 का भी लोन नहीं मिलेगा।

Q2. फ्रॉड होने पर कौन सा कार्ड ज्यादा सुरक्षित है? Ans: सुरक्षा के मामले में Credit Card सबसे बेस्ट है। यदि डेबिट कार्ड से फ्रॉड होता है, तो पैसा आपके असली बैंक खाते से तुरंत गायब हो जाता है और जब तक बैंक जांच करेगा (जिसमें महीनों लग सकते हैं), आपकी जेब खाली रहेगी। लेकिन क्रेडिट कार्ड में फ्रॉड होने पर पैसा बैंक का जाता है। आप तुरंत ‘Dispute’ रेज कर सकते हैं और जांच पूरी होने तक आपको वह पैसा नहीं चुकाना पड़ता।

Q3. क्या मैं अपने डेबिट कार्ड से इंटरनेशनल पेमेंट्स (जैसे Google या Hostinger) कर सकता हूँ? Ans: हाँ, बशर्ते आपका कार्ड Visa या Mastercard नेटवर्क का हो और आपने अपने मोबाइल बैंकिंग ऐप में जाकर “International Transactions” और “E-commerce Payments” को ऑन (Enable) कर रखा हो। RuPay कार्ड्स आमतौर पर केवल घरेलू पेमेंट्स के लिए काम करते हैं।

निष्कर्ष: वित्तीय अनुशासन ही असली चाबी है

Debit Card vs Credit Card की इस पूरी तुलना का अंत केवल एक शब्द पर होता है—अनुशासन (Discipline)। डेबिट कार्ड एक वफादार दोस्त की तरह है जो आपको कभी औकात से बाहर नहीं जाने देता। वहीं क्रेडिट कार्ड एक अलादीन के जिन्न की तरह है, जो आपको ताकत तो बहुत देता है, लेकिन अगर आपने उसके नियमों का पालन नहीं किया, तो वह आपको कर्ज के भारी जाल में फंसा सकता है।

हमेशा याद रखें: कभी भी क्रेडिट कार्ड का बिल ‘Minimum Due’ भरकर न छोड़ें। हमेशा ‘Total Due’ (फुल पेमेंट) ही करें।

तो दोस्तों, उम्मीद है अब आपको दोनों कार्ड्स का अंतर क्रिस्टल क्लियर हो गया होगा। आप अभी वर्तमान में कौन सा कार्ड सबसे ज्यादा इस्तेमाल करते हैं? नीचे कमेंट सेक्शन में मुझे जरूर बताएं, मैं आपके हर सवाल का जवाब दूंगा!

यदि यह लेख आपके काम आया हो, तो इसे अपने दोस्तों और कॉलेज ग्रुप्स में जरूर शेयर करें ताकि वे भी स्मार्ट और सुरक्षित बैंकिंग सीख सकें। फाइनेंस और टेक्नोलॉजी के ऐसे ही बेहतरीन संगम के लिए जुड़े रहें Vortex Tech Warp के साथ!

1 thought on “Debit Card vs Credit Card: अंतर, फायदे और 2026 की पूरी गाइड”