एक खराब क्रेडिट स्कोर आपकी पूरी वित्तीय प्रगति को पूरी तरह से रोक सकता है। जब भी आप भविष्य में अपना खुद का बिजनेस शुरू करने के लिए कोई स्टार्टअप लोन, होम लोन या कार लोन लेने जाएंगे, तो बैंक सबसे पहले आपका सिबिल (CIBIL) रिकॉर्ड ही चेक करेंगे। लेकिन अच्छी खबर यह है कि इसे बहुत आसानी से सुधारा जा सकता है। क्रेडिट स्कोर को रातों-रात 900 नहीं किया जा सकता, लेकिन सही आदतों से कुछ ही महीनों में इसमें बहुत बड़ा सकारात्मक बदलाव देखा जा सकता है।

मैंने खुद जब अपने ब्लॉग Vortex Tech Warp के लिए वित्तीय मामलों पर रिसर्च शुरू की, तो पाया कि भारत के अधिकांश युवा और कॉलेज छात्र सिबिल की इस गणित को नहीं समझते। नतीजतन, वे अनजाने में छोटी-छोटी गलतियाँ कर बैठते हैं और उनका स्कोर गिर जाता है। 2026 के इस आधुनिक डिजिटल युग में, यदि आप भी यह सोच रहे हैं कि How to Improve CIBIL Score, तो यह संपूर्ण गाइड केवल आपके लिए ही लिखी गई है। आइए, इसे बहुत ही आसान भाषा में स्टेप-बाय-स्टेप समझते हैं।

👉 इसके अलावा, यदि आपको अचानक पैसों की सख्त जरूरत है और सिबिल स्कोर कम होने की वजह से लोन नहीं मिल रहा, तो आप हमारा लेख Emergency Loan App Guide भी पढ़ सकते हैं।

📝 अस्वीकरण (Disclaimer): यह जानकारी केवल शिक्षा और वित्तीय जागरूकता के उद्देश्य से है। सिबिल (CIBIL) और रिजर्व बैंक के नियमों में समय-समय पर बदलाव होते रहते हैं। इसलिए कोई भी वित्तीय कदम उठाने से पहले अपने बैंक की आधिकारिक वेबसाइट जैसे RBI Safety Guidelines जरूर चेक करें।

1. Pay Your Bills and EMIs on Time (समय पर भुगतान का नियम) 📅

जब बात आती है कि How to Improve CIBIL Score, तो इसका सबसे पहला और सबसे बड़ा बुनियादी नियम है—अपनी सभी पेमेंट्स समय पर करना। आपकी पूरी क्रेडिट रिपोर्ट का लगभग $35\%$ हिस्सा केवल इसी एक बात पर निर्भर करता है कि आपने अपने पिछले भुगतानों को कितनी ईमानदारी से चुकाया है।

देरी से भुगतान करने का असली नुकसान

यदि आप अपने क्रेडिट कार्ड का बिल या किसी लोन की ईएमआई (EMI) एक दिन भी लेट करते हैं, तो बैंक इसकी रिपोर्ट तुरंत सिबिल ब्यूरो को भेज देता है।

इसे एक ₹ में उदाहरण (Example) से समझते हैं: मान लीजिए आपके पास एक क्रेडिट कार्ड है जिसका बिल ₹2,000 आया है। इस बिल को भरने की आखिरी तारीख महीने की 10 तारीख थी। यदि आप किसी कारणवश 11 तारीख को भी पेमेंट करते हैं, तो बैंक CIBIL को रिपोर्ट कर देगा कि आपने पेमेंट ‘Late’ की है। इसके कारण आपका स्कोर एक झटके में 20 से 50 पॉइंट्स तक नीचे गिर सकता है।

इसलिए, मेरी सलाह यह है कि आप हमेशा अपने बैंक अकाउंट में ‘Auto-pay’ मोड ऑन रखें। इसके कारण आपके खाते से तय तारीख पर पैसे अपने आप कट जाएंगे और आपसे एक भी दिन की देरी नहीं होगी।

2. Keep Your Credit Utilization Ratio Low (लिमिट का सही इस्तेमाल) 📊

क्रेडिट यूटिलाइजेशन रेशियो (CUR) का सीधा मतलब यह होता है कि बैंकों ने आपको खर्च करने की जितनी कुल लिमिट दी है, आप उसमें से वास्तव में कितना हिस्सा इस्तेमाल कर रहे हैं। वित्तीय विशेषज्ञों का दृढ़ता से मानना है कि आपको अपनी कुल लिमिट का केवल 30% या उससे कम ही इस्तेमाल करना चाहिए।

क्रेडिट यूटिलाइजेशन का गणित

इसे एक ₹ में उदाहरण (Example) से समझते हैं: मान लीजिए आपके क्रेडिट कार्ड की कुल मासिक लिमिट ₹50,000 है। ऐसी स्थिति में आपको कोशिश करनी चाहिए कि आपका मासिक खर्च कभी भी ₹15,000 ($30\%$) से ऊपर न जाए।

इसके विपरीत, यदि आप हर महीने पूरी की पूरी लिमिट (₹50,000) का इस्तेमाल कर डालते हैं, तो सिबिल रेटिंग एजेंसियों को लगता है कि आप ‘पैसे के बहुत भूखे’ (Credit Hungry) हैं। इसके कारण बैंक आपको एक जोखिम भरा ग्राहक मानने लगते हैं और आपका स्कोर धीरे-धीरे कम होने लगता है। यदि आप सोच रहे हैं कि How to Improve CIBIL Score, तो अपनी इस आदत को आज ही बदलें।

3. Don’t Close Your Old Credit Accounts (पुराने कार्ड्स की ताकत) 💳

आपके क्रेडिट इतिहास (Credit History) की उम्र जितनी ज्यादा पुरानी होगी, आपका सिबिल स्कोर उतना ही मजबूत और बेहतर माना जाएगा। बहुत से लोग अनजाने में यह सोचते हैं कि पुराने क्रेडिट कार्ड को बंद कर देने से उनका स्कोर बढ़ जाएगा, लेकिन यह धारणा पूरी तरह से गलत है।

लंबे क्रेडिट इतिहास का महत्व

पुराने कार्ड को चालू रखने से बैंकों को यह स्पष्ट पता चलता है कि आप लंबे समय से अपने पैसों को बहुत जिम्मेदारी से संभाल रहे हैं। यदि आपके पास कोई ऐसा पुराना क्रेडिट कार्ड है जिसे आप अब इस्तेमाल नहीं करते हैं, तो भी उसे कभी बंद न करें। हालांकि, यह नियम तभी लागू होता है जब उसकी कोई भारी सालाना फीस (Annual Fee) न हो।

इसके बजाय, आप उस पुराने कार्ड का उपयोग कभी-कभी छोटे-मोटे खर्चों (जैसे मोबाइल रिचार्ज) के लिए करते रहें। ऐसा करने से आपकी क्रेडिट हिस्ट्री की उम्र बढ़ती रहेगी, जो सिबिल को ऊपर ले जाने में बहुत मदद करती है।

4. Avoid Multiple Loan Applications in a Short Time (बार-बार लोन अप्लाई न करें) 🚫

जब भी आप किसी नए लोन या क्रेडिट कार्ड के लिए किसी बैंक में अप्लाई करते हैं, तो वह बैंक आपका सिबिल रिकॉर्ड चेक करने के लिए ब्यूरो से संपर्क करता है। बैंकिंग की भाषा में इस प्रक्रिया को ‘Hard Inquiry’ कहा जाता है।

हार्ड इन्क्वायरी का नकारात्मक प्रभाव

यदि आप एक ही महीने के भीतर 4-5 अलग-अलग बैंकों में लोन के लिए अप्लाई कर देते हैं, तो आपकी रिपोर्ट में लगातार कई हार्ड इन्क्वायरी दर्ज हो जाती हैं। इसके कारण हर बार आपका सिबिल स्कोर थोड़ा-थोड़ा कम होता जाता है।

मान लीजिए आपका लोन किसी एक बैंक में रिजेक्ट हो गया है, तो तुरंत किसी दूसरे बैंक में दोबारा अप्लाई करने की गलती बिल्कुल न करें। इसके बजाय, आपको कम से कम 3 से 6 महीने का लंबा इंतज़ार करना चाहिए। बार-बार के रिजेक्शन और पूछताछ से बैंकों को लगता है कि आपकी वित्तीय स्थिति बहुत खराब है और आप पैसों के लिए बहुत परेशान हैं।

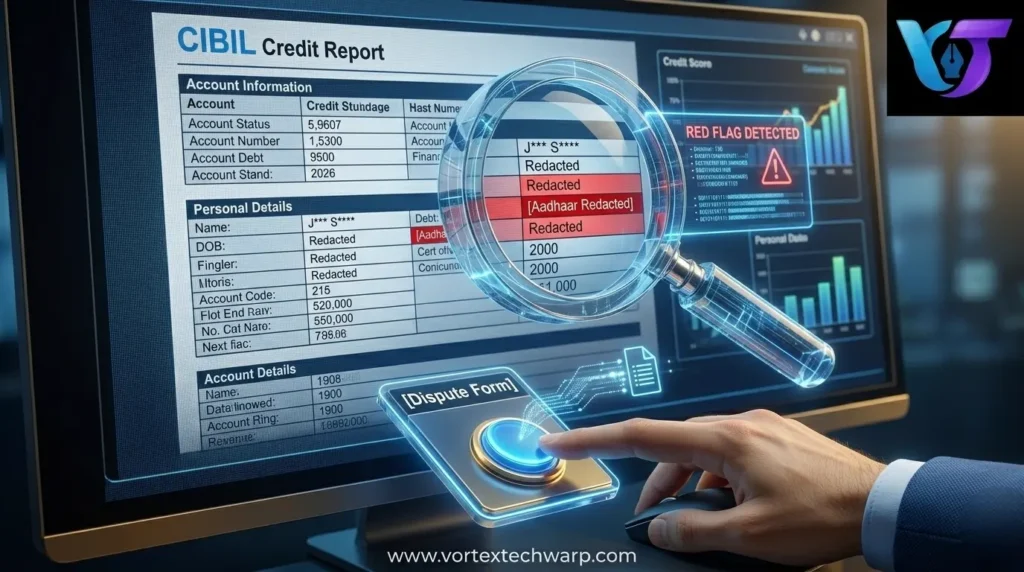

5. Check Your Credit Report for Errors (तकनीकी गलतियों को सुधारें) 🔍

कभी-कभी आपका सिबिल स्कोर आपकी खुद की किसी गलती से नहीं, बल्कि बैंक या CIBIL ब्यूरो की किसी तकनीकी गड़बड़ी के कारण कम हो जाता है। भारत में ऐसे हजारों मामले सामने आते हैं जहाँ लोन पूरा चुकाने के बाद भी रिपोर्ट अपडेट नहीं होती।

क्रेडिट रिपोर्ट को कैसे स्कैन करें?

उदाहरण के लिए, आपने अपना कोई पुराना पर्सनल लोन पूरी तरह से चुकता (Close) कर दिया है। लेकिन आपकी रिपोर्ट में वह अभी भी ‘Active’ या ‘Overdue’ दिखा रहा है। इसलिए, आपको हर तीन महीने में अपनी सिबिल रिपोर्ट को बहुत ध्यान से देखना चाहिए।

यदि आपको अपनी रिपोर्ट में कोई भी ऐसी एंट्री दिखती है जो गलत है, तो तुरंत CIBIL की आधिकारिक वेबसाइट पर जाकर एक ‘Dispute’ रेज़ करें। इन गलतियों के सुधरते ही आपका सिबिल स्कोर बहुत ही तेज़ी से (Fast) ऊपर भागने लगेगा। यह प्रक्रिया How to Improve CIBIL Score का एक सबसे क्विक और असरदार तरीका है।

6. Get a Secured Credit Card (छात्रों और बिगिनर्स के लिए सबसे बेस्ट हैक) 🎓

एक कॉलेज स्टूडेंट होने के नाते, यदि आपका अभी तक कोई सिबिल स्कोर ही नहीं बना है (Zero CIBIL), या आपका स्कोर पास्ट में खराब हो चुका है, तो ‘Secured Credit Card’ आपके लिए सबसे बेहतरीन वरदान साबित हो सकता है।

सिक्योर्ड क्रेडिट कार्ड कैसे काम करता है?

इसके लिए आपको किसी इनकम प्रूफ या सैलरी स्लिप की जरूरत नहीं होती। आप अपने पसंदीदा बैंक में जाकर एक छोटी सी फिक्स्ड डिपॉजिट (FD) करवाते हैं। इसके बाद बैंक उस FD को सिक्योरिटी मानकर उसके बदले आपको एक क्रेडिट कार्ड जारी कर देता है।

इसे एक ₹ में उदाहरण (Example) से समझते हैं: मान लीजिए आपने बैंक में ₹10,000 की एक एफडी (FD) करवाई। इसके परिणाम स्वरूप, बैंक आपको ₹8,000 की लिमिट वाला एक सिक्योर्ड क्रेडिट कार्ड दे देगा। अब आपको बस इस कार्ड का इस्तेमाल करना है और हर महीने समय पर इसका पूरा बिल भरना है। मात्र 6 महीने के भीतर आपका एक शानदार और कड़क क्रेडिट स्कोर ($750+$) तैयार हो जाएगा। ठीक वैसे ही जैसे हमने अपने पुराने लेख Current Account vs Savings Account में स्मार्ट बैंकिंग को समझा था, यह हैक भी आपके वित्तीय भविष्य को मजबूत करेगा।

7. Maintain a Healthy Credit Mix (लोन का सही संतुलन) ⚖️

भारतीय बैंक उन ग्राहकों को बहुत ज्यादा पसंद करते हैं जो अलग-अलग तरह के लोन को एक साथ बहुत ही जिम्मेदारी और अनुशासन से मैनेज कर सकते हैं। वित्तीय बाजार में इसे ‘Credit Mix’ कहा जाता है।

सिक्योर्ड और अनसिक्योर्ड लोन का संतुलन

आपके रिकॉर्ड में केवल अनसिक्योर्ड लोन (जैसे क्रेडिट कार्ड या पर्सनल लोन) होने के बजाय, अगर कुछ सिक्योर्ड लोन (जैसे गोल्ड लोन, होम लोन या टू-व्हीलर लोन) भी शामिल हों, तो सिबिल ब्यूरो इसे बहुत सकारात्मक मानता है।

हालांकि, इसका मतलब यह बिल्कुल नहीं है कि आप अपना स्कोर बढ़ाने के चक्कर में जबरदस्ती कोई भी नया लोन ले लें। बस इतना ध्यान रखें कि भविष्य में जब आप अपनी जरूरत के अनुसार विभिन्न प्रकार के लोन लेंगे, तो वे आपके सिबिल स्कोर को एक बेहतरीन मजबूती प्रदान करेंगे।

8. 2026 के आधुनिक टूल्स: एआई-बेस्ड क्रेडिट बिल्डिंग ऐप्स 🤖

वर्ष 2026 में, टेक्नोलॉजी ने सिबिल स्कोर सुधारने के तरीके को भी पूरी तरह से बदल दिया है। अब मार्केट में ऐसे कई आधुनिक AI-Based Credit Building Apps आ चुके हैं जो आपके सिबिल को ऑटो-पायलट मोड पर सुधार सकते हैं।

स्मार्ट ऐप्स की कार्यप्रणाली

ये ऐप्स आपके हर महीने के सामान्य खर्चों जैसे बिजली का बिल, वाईफाई का बिल या आपके मोबाइल के पोस्टपेड बिल के भुगतान को ट्रैक करते हैं। जब आप इन यूटिलिटी बिलों का भुगतान समय पर करते हैं, तो ये फिनटेक ऐप्स इसकी पॉजिटिव रिपोर्ट सीधे सिबिल ब्यूरो को भेजते हैं। इससे बिना किसी बड़ा लोन लिए भी छात्रों और युवाओं का सिबिल स्कोर बहुत तेजी से सुधरने लगता है।

9. Frequently Asked Questions (FAQs) ❓

Q1. खराब सिबिल स्कोर को पूरी तरह सुधारने में कुल कितना समय लगता है? Ans: आमतौर पर बैंकों द्वारा डेटा अपडेट होने में 30 से 45 दिनों का समय लगता है। यदि आप आज से ही अपनी वित्तीय आदतें सुधारते हैं, तो आपको 3 से 6 महीने के भीतर अपनी रिपोर्ट में एक बहुत बड़ा और सकारात्मक बदलाव दिखाई देगा।

Q2. क्या कोई भी नया लोन लेने से सिबिल स्कोर हमेशा कम हो जाता है? Ans: शुरुआत में, बैंक द्वारा की जाने वाली ‘Hard Inquiry’ के कारण आपका स्कोर कुछ पॉइंट्स के लिए जरूर गिर सकता है। लेकिन जैसे-जैसे आप उस नए लोन की किश्तें (EMIs) समय पर भरना शुरू करते हैं, आपका स्कोर पहले से भी कहीं अधिक बेहतर हो जाता है।

Q3. क्या केवल ‘Minimum Amount Due’ भरने से मेरा सिबिल स्कोर सुरक्षित रहता है? Ans: नहीं, यह बैंकों का एक बहुत बड़ा जाल है! ‘Minimum Amount’ भरने से आप केवल लेट फीस के जुर्माने से बचते हैं। लेकिन आपके बचे हुए पैसों पर $36\%$ से $48\%$ तक का भारी वार्षिक ब्याज लगता रहता है, जो आपके क्रेडिट यूटिलाइजेशन को बढ़ा देता है। इसलिए हमेशा ‘Total Amount Due’ (पूरा बिल) ही भरें।

Q4. क्या जीरो इनकम वाला छात्र भी अपना सिबिल स्कोर सुधार सकता है? Ans: हाँ, बिल्कुल! एक छात्र बिना किसी आय के भी अपने माता-पिता के क्रेडिट कार्ड पर ‘Add-on Card’ लेकर या बैंक में एक छोटी सी FD के बदले ‘Secured Credit Card’ लेकर अपना सिबिल सफर आज से ही शुरू कर सकता है।

निष्कर्ष: वित्तीय अनुशासन ही सफलता की चाबी है ✨

How to Improve CIBIL Score की इस पूरी समीक्षा का सीधा निष्कर्ष यही है कि आपका क्रेडिट स्कोर आपकी वित्तीय ईमानदारी का एक डिजिटल आईना है। इसे सुधारने के लिए किसी जादू की नहीं, बल्कि केवल कड़े अनुशासन और सही जानकारी की जरूरत होती है। समय पर बिल चुकाएं, अपनी लिमिट को कंट्रोल में रखें और हर महीने अपनी रिपोर्ट पर पैनी नज़र रखें। 2026 के इस डिजिटल युग में, एक मजबूत सिबिल स्कोर ही आपकी सबसे बड़ी आर्थिक संपत्ति है।

तो दोस्तों, उम्मीद है अब आपको सिबिल स्कोर सुधारने के सारे व्यावहारिक तरीके क्रिस्टल क्लियर समझ आ गए होंगे। वर्तमान में आपका सिबिल स्कोर कितना है? नीचे कमेंट सेक्शन में मुझे जरूर बताएं, मैं आपके हर सवाल का व्यक्तिगत जवाब दूंगा!

यदि यह जानकारी आपके काम आई हो, तो इसे अपने दोस्तों और कॉलेज व्हाट्सएप ग्रुप्स में जरूर शेयर करें ताकि वे भी भविष्य में कर्ज के जाल से बच सकें। फाइनेंस और टेक्नोलॉजी के ऐसे ही बेहतरीन संगम के लिए जुड़े रहें Vortex Tech Warp के साथ!