जब भी किसी कॉलेज छात्र के जीवन में अचानक पैसों की भारी किल्लत होती है, तब उनका दिमाग सबसे पहले किसी असुरक्षित शॉर्ट-टर्म लोन ऐप की तरफ जाता है। हालांकि, इन अनजान और अनधिकृत ऐप्स के पीछे छिपे कर्ज का जाल बहुत ही खतरनाक होता है। इसके विपरीत, एक मजबूत और अनुशासित Emergency Fund ही आपके हर एक आर्थिक संकट का एकमात्र सुरक्षित और परमानेंट समाधान है। इसलिए, आज के इस विशेष लेख में हम बहुत ही आसान और व्यावहारिक भाषा में समझेंगे कि एक छात्र के तौर पर आपके पास वास्तव में कितना फंड होना चाहिए।

मैंने खुद जब अपने ब्लॉग Vortex Tech Warp के लिए पर्सनल फाइनेंस और स्टूडेंट लाइफ स्टाइल पर गहराई से रिसर्च शुरू की, तब मुझे एक बेहद चौंकाने वाली बात का एहसास हुआ। भारत के लगभग $90\%$ से अधिक युवा इस जादुई सुरक्षा कवच की असली ताकत से पूरी तरह अनजान हैं। नतीजतन, वे अपने छात्र जीवन के शुरुआती दिनों में ही अनजाने में कुछ ऐसी बड़ी गलतियाँ कर बैठते हैं, जिनका खामियाजा उन्हें जीवन भर भुगतना पड़ता है। हालांकि, 2026 के इस आधुनिक फिनटेक युग में, जहाँ हर एक लेन-देन पूरी तरह डिजिटल हो चुका है, वित्तीय जागरूकता ही आपकी असली ताकत है।

👉 इसके अलावा, यदि आपका सिबिल स्कोर कम है और आप उसे अपने दम पर बिल्कुल मुफ्त में सुधारने के जादुई तरीके ढूंढ रहे हैं, तो आप हमारा पिछला लोकप्रिय लेख What is CIBIL Score & Why It Matters भी पढ़ सकते हैं।

📝 अस्वीकरण (Disclaimer): यह जानकारी केवल शिक्षा, करियर गाइडेंस और वित्तीय जागरूकता के उद्देश्य से साझा की जा रही है। भारतीय रिजर्व बैंक (RBI) और कमर्शियल बैंकों के नियमों में समय-समय पर बदलाव होते रहते हैं। इसलिए कोई भी बड़ा वित्तीय कदम उठाने से पहले अपने बैंक की आधिकारिक वेबसाइट पर दी गई सुरक्षा गाइडलाइंस जरूर चेक करें।

1. What is an Emergency Fund: आपातकालीन निधि का असली मतलब क्या है? 💰

सरल शब्दों में कहें, तो आपातकालीन निधि (Emergency Fund) का सीधा मतलब होता है—मुसीबत के समय का सबसे सच्चा साथी। यह आपके वित्तीय सफर का सबसे महत्वपूर्ण और अभिन्न हिस्सा माना जाता है। वास्तव में, यह एक ऐसा सुरक्षा कवच है जो आपको जीवन की अप्रत्याशित अनिश्चितताओं से पूरी तरह सुरक्षित रखता है।

बचत और आपातकालीन निधि में मुख्य अंतर

बहुत से छात्र अपने बैंक खाते में पड़ी सामान्य बचत (Savings) को ही इमरजेंसी फंड समझने की भूल कर बैठते हैं। हालांकि, यह आपकी आम बचत से पूरी तरह अलग और विशिष्ट होता है।

- सामान्य बचत (Savings): इस पैसे को आप अपनी इच्छाओं को पूरा करने के लिए जमा करते हैं। जैसे नया फोन खरीदना, वेकेशन पर जाना या कोई गैजेट लेना।

- आपातकालीन निधि (Emergency Fund): यह वह पैसा है जिसे आप केवल और केवल किसी बड़ी, अचानक और टाली न जा सकने वाली मुसीबत के लिए बिल्कुल अलग रखते हैं।

विशेषज्ञों के अनुसार, इस विशेष फंड का उपयोग कभी भी फोन का नया मॉडल खरीदने या दोस्तों के साथ वीकेंड पर पार्टी करने के लिए नहीं किया जा सकता है। इसके विपरीत, इसका असली मकसद केवल तब काम आता है जब आपकी आय या घर से आने वाली पॉकेट मनी का जरिया अचानक बंद हो जाए। इसके अलावा, कोई ऐसा अप्रत्याशित खर्चा आपके सामने आ जाए जिसे किसी भी स्थिति में टाला न जा सके।

कॉलेज छात्रों के लिए, इसका सीधा मतलब यह है कि अगर किसी महीने घर से पैसे आने में थोड़ी देरी हो गई, या अचानक कोई गंभीर मेडिकल इमरजेंसी आ गई, तो आपको किसी के भी सामने हाथ फैलाने की जरूरत नहीं पड़ेगी। नतीजतन, यह फंड आपको पूर्ण मानसिक शांति, आत्मविश्वास और वित्तीय सुरक्षा का एक मजबूत एहसास देता है।

2. Why Students Specifically Need an Emergency Fund: छात्रों को इसकी विशेष आवश्यकता क्यों है? 🎓

वर्तमान में भारत में ज्यादातर छात्र अपनी पढ़ाई, हॉस्टल के खर्चों और अन्य दैनिक जरूरतों के लिए पूरी तरह से अपने माता-पिता पर निर्भर होते हैं। लेकिन कई बार पारिवारिक या व्यावसायिक जीवन में ऐसी कठिन स्थितियां अचानक आ जाती हैं, जब घर पर पैसे की भारी तंगी हो सकती है। इसके अलावा, कई बार आपको कॉलेज या प्रोजेक्ट के काम के लिए तुरंत किसी बड़ी रकम की आवश्यकता पड़ सकती है।

एक वास्तविक छात्र जीवन का उदाहरण

उदाहरण के लिए, मान लीजिए आपकी सेमेस्टर परीक्षाएं बहुत पास हैं। ठीक उसी समय आपकी पढ़ाई का मुख्य साधन यानी आपका लैपटॉप अचानक पूरी तरह खराब हो जाता है। अब ऐसी नाजुक स्थिति में लैपटॉप की तुरंत रिपेयरिंग या नए पार्ट्स के लिए पैसे कहाँ से आएंगे?

वास्तव में, एक मजबूत और पहले से तैयार Emergency Fund आपको ऐसी कठिन परिस्थितियों में पूरी तरह आत्मनिर्भर बनाता है। यह आपको बाजार के खतरनाक और लुभावने ‘कर्ज के जाल’ (Debt Trap) से हमेशा सुरक्षित रखता है। इसके विपरीत, अगर आपके पास संकट के समय अपना खुद का फंड नहीं होगा, तो आप मजबूरी में दोस्तों से उधार लेंगे। इसके अलावा, आप इंटरनेट पर मौजूद कई असुरक्षित ‘Buy Now Pay Later’ (BNPL) ऐप्स का इस्तेमाल करेंगे। यह आदत लंबे समय में आपकी आर्थिक सेहत और मानसिक शांति के लिए बहुत ज्यादा खतरनाक साबित हो सकती है। इसलिए, छात्रों को इस फंड की सबसे ज्यादा जरूरत होती है।

3. How Much Should You Actually Save: आपको वास्तव में कितना पैसा बचाना चाहिए? 📊

Personal Finance की दुनिया में आमतौर पर नौकरी या बिजनेस करने वाले लोगों को कम से कम 6 महीने के कुल खर्च के बराबर फंड सुरक्षित रखने की सलाह दी जाती है। लेकिन एक कॉलेज छात्र के तौर पर, जिसके पास कमाई का कोई पक्का जरिया नहीं है, यह लक्ष्य थोड़ा बड़ा और असंभव लग सकता है। इसलिए, आपको शुरुआत में हमेशा एक छोटा, व्यावहारिक और वास्तविक लक्ष्य (Realistic Goal) ही सामने रखना चाहिए।

छात्रों के लिए फंड का सही और सटीक गणित

आइए इसे एक ₹ में बहुत ही आसान और व्यावहारिक उदाहरण के साथ समझते हैं। मान लीजिए कि एक छात्र के तौर पर आपका महीने का सबसे जरूरी और अनिवार्य खर्च (जैसे मेस का चार्ज, मोबाइल इंटरनेट रिचार्ज, रूम या हॉस्टल का किराया, और बस या बाइक का पास) कुल मिलाकर ₹3,000 है।

| मासिक आवश्यक खर्च (Monthly Expenses) | अनुशंसित फंड अवधि (Months) | कुल आदर्श इमरजेंसी फंड (Total Target) |

| ₹3,000 प्रति महीना | 3 महीने का बैकअप | ₹9,000 |

| ₹3,000 प्रति महीना | 5 महीने का बैकअप | ₹15,000 |

शुरुआती लक्ष्य और माइक्रो-बचत

इस गणित के अनुसार, आपको अपने पास कम से कम ₹9,000 से ₹15,000 का फंड बनाने का लक्ष्य रखना चाहिए। वास्तव में, यह राशि आपको कम से कम 3 से 5 महीने तक बिना किसी बाहरी मदद के पूरी तरह सुरक्षित रखेगी। इसके विपरीत, इस बड़े सफर की शुरुआत आप हर महीने मात्र ₹500 या ₹1,000 की माइक्रो-बचत से भी कर सकते हैं। नतीजतन, आपके ऊपर कोई मानसिक दबाव भी नहीं पड़ेगा।

4. Where to Keep Your Emergency Fund: इस आपातकालीन पैसे को कहाँ सुरक्षित रखें? 🏦

एक आदर्श और बेहतरीन इमरजेंसी फंड की सबसे पहली और सबसे बड़ी शर्त यह होती है कि यह पैसा पूरी तरह ‘तरल’ (Liquid) होना चाहिए। तरलता का सीधा और सरल मतलब यह है कि जरूरत पड़ने पर आप इस पैसे को आधी रात को भी तुरंत बिना किसी रुकावट के निकाल सकें। लेकिन ध्यान रहे, यह प्रक्रिया इतनी भी आसान नहीं होनी चाहिए कि आप इसे अपनी रोजमर्रा की छोटी-मोटी आइसक्रीम, मूवी या ऑनलाइन शॉपिंग पर ही खर्च कर दें।

छात्रों के लिए पैसा सुरक्षित रखने के 3 सबसे बेस्ट तरीके

- एक अलग बचत खाता (Separate Savings Account): अपने मुख्य बैंक खाते के अलावा किसी अन्य बैंक में एक दूसरा जीरो-बैलेंस बचत खाता खुलवाएं। सबसे महत्वपूर्ण बात यह है कि उस नए खाते का एटीएम कार्ड अपने पास न रखें। इसके अलावा, उसे अपने मुख्य यूपीआई (UPI) ऐप्स जैसे गूगल पे या फोनपे से बिल्कुल न जोड़ें।

- लिक्विड म्यूचुअल फंड (Liquid Mutual Funds): यदि आप थोड़े से तकनीकी रूप से जागरूक हैं, तो आप इस पैसे को लिक्विड फंड्स में रख सकते हैं। यहाँ पर आपकी जमा राशि पर सामान्य बैंक खाते से थोड़ा ज्यादा ब्याज मिलता है। इसके अलावा, जरूरत के समय पैसा 24 घंटे के अंदर सीधे आपके खाते में आ जाता है।

- डिजिटल गोल्ड (Digital Gold): आप हर महीने पेटीएम या अन्य सेफ ऐप्स के माध्यम से थोड़े-थोड़े पैसों का डिजिटल सोना खरीद सकते हैं। संकट के समय इस सोने को ऑनलाइन बेचकर तुरंत कैश प्राप्त किया जा सकता है।

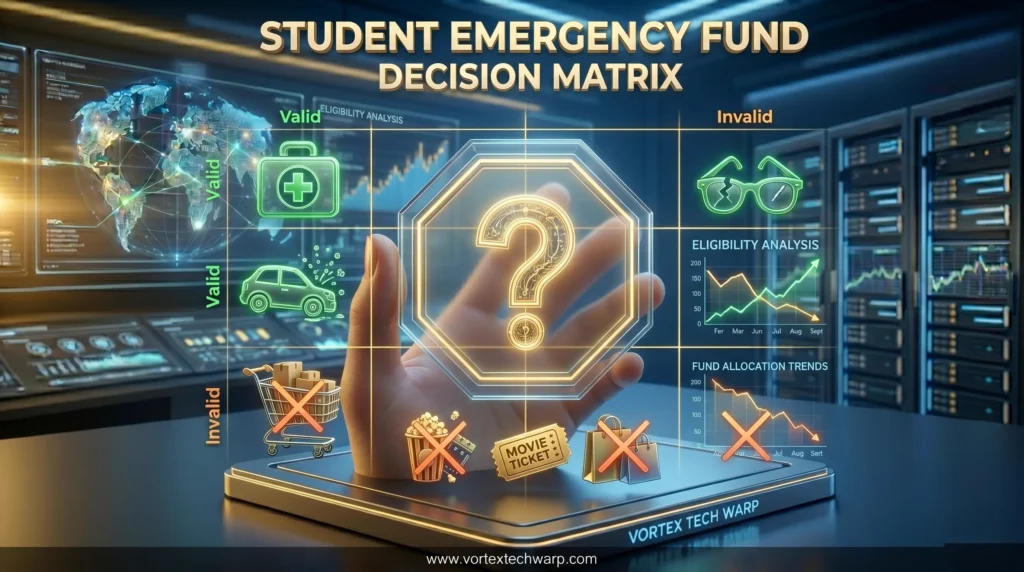

5. When to Actually Use This Fund: इस फंड को हाथ कब और किस स्थिति में लगाना है? 🚨

अपने जमा किए हुए इमरजेंसी फंड का इस्तेमाल करने से पहले आपको हमेशा बहुत ही ठंडे दिमाग से खुद से तीन बेहद जरूरी सवाल पूछने चाहिए:

- क्या यह नया खर्चा पूरी तरह से अचानक और अनपेक्षित आया है?

- क्या यह खर्चा वर्तमान समय में बहुत ज्यादा जरूरी और अनिवार्य है?

- क्या इस खर्चे को कुछ दिनों के लिए रोके बिना मेरा कॉलेज का काम चल सकता है?

यदि इन तीनों कठिन सवालों का जवाब आपके दिल से केवल ‘हाँ’ में आता है, केवल तभी आपको इस विशेष फंड को हाथ लगाना चाहिए। अन्यथा, इसे छुए बिना अपनी पॉकेट मनी से ही काम चलाएं।

सही और वैध इस्तेमाल की सूची (Right Use)

इसलिए, वैध इस्तेमाल को पहचानना बहुत जरूरी है। अचानक तबीयत खराब हो जाना और डॉक्टर की फीस देना इसमें शामिल है। इसके अलावा, आंखों का चश्मा टूट जाने पर नया बनवाना भी सही इस्तेमाल है। नतीजतन, यह फंड आपको संकट से तुरंत बाहर निकाल लेगा।

गलत और फालतू इस्तेमाल की सूची (Wrong Use)

इसके विपरीत, कुछ खर्चे ऐसे होते हैं जो बिल्कुल भी इमरजेंसी नहीं हैं। उदाहरण के लिए, ऑनलाइन शॉपिंग साइट्स पर मिलने वाला बंपर डिस्काउंट इसमें शामिल है। इसके अलावा, दोस्तों की बर्थडे पार्टी या नेटफ्लिक्स का सब्स्क्रिप्शन रीन्यू करना भी इसी फालतू खर्च का हिस्सा है। हमेशा याद रखें कि कड़ा और मजबूत अनुशासन ही इस फंड की असली ताकत माना जाता है।

6. Simple Steps to Build Your Fund Starting from ₹50: मात्र ₹50 से शुरुआत करने के 3 सरल चरण 📈

कोई भी बड़ा फंड कभी भी रातों-रात या एक दिन में बनकर तैयार नहीं होता है। इसके विपरीत, इसके लिए आपको बचपन में सुनी गई ‘बूंद-बूंद से घड़ा भरता है’ की पुरानी कहावत पर पूरी तरह अमल करना होगा। यदि आप एक कॉलेज छात्र हैं और आपके पास आय का कोई बड़ा साधन नहीं है, तो आप इन तीन छोटे और जादुई स्टेप्स से आज ही अपने फंड की शुरुआत कर सकते हैं:

माइक्रो-सेविंग्स के तीन प्रैक्टिकल हैक्स

- पॉकेट मनी से अपनी सुरक्षा का टैक्स काटें: जैसे ही आपको हर महीने घर से अपनी नियमित पॉकेट मनी मिले, सबसे पहले उसमें से बिना सोचे ₹50 या ₹100 इमरजेंसी फंड के नाम पर पूरी तरह अलग कर दें। इसे अपने सुरक्षित भविष्य का ‘टैक्स’ समझें।

- बाहर के जंक फूड को कहें ना: हफ्ते में केवल एक या दो बार बाहर का अनहेल्दी जंक फूड, समोसा या कोल्ड ड्रिंक पीना पूरी तरह छोड़ दें। ऐसा करने से बचे हुए ₹100 को सीधे अपने दूसरे बचत खाते में ऑनलाइन ट्रांसफर कर दें।

- डिजिटल कैशबैक का सही सदुपयोग: ऑनलाइन शॉपिंग, मोबाइल रिचार्ज या दोस्तों के बिल पेमेंट करने पर मिलने वाले स्क्रैच कार्ड और कैशबैक के पैसों को कभी भी फालतू की चीजों पर खर्च न करें। इसके बजाय, उन छोटे-छोटे पैसों को भी अपने फंड में जमा करते जाएं।

धीरे-धीरे यह बेहद छोटी दिखने वाली राशि एक दिन आपके लिए बहुत बड़ी और मजबूत सुरक्षा दीवार बनकर खड़ी हो जाएगी।

7. Replenishing the Fund After Use: इस्तेमाल के बाद खाली हुए फंड को दोबारा कैसे भरें? 🔄

किसी वास्तविक और गंभीर मुसीबत के समय अपने खुद के बनाए हुए इमरजेंसी फंड का पूरा इस्तेमाल करने में कोई बुराई नहीं है। वास्तव में, यह फंड बनाया ही इसीलिए गया है कि वह संकट के काले बादलों में आपका पूरा साथ दे सके। लेकिन, इसके बाद सबसे जरूरी और विचारणीय बात यह आती है कि जैसे ही आपकी संकट की स्थिति वापस सामान्य हो जाए, उस फंड को दोबारा भरना शुरू करें।

Why Disciplined Rebuilding of Emergency Fund Matters

हालांकि, एक बार इस्तेमाल करने के बाद Emergency Fund को दोबारा भरना थोड़ा मुश्किल काम लग सकता है। इसके विपरीत, यदि आप ऐसा नहीं करते हैं, तो अगली मुसीबत के समय आप पूरी तरह असुरक्षित हो जाएंगे। नतीजा यह होगा कि आपको फिर से किसी से उधार मांगना पड़ेगा। इसलिए, जैसे ही स्थिति सामान्य हो, इस फंड को रीबिल्ड करना आपकी पहली प्राथमिकता होनी चाहिए।

आपका पहला और प्राथमिक वित्तीय लक्ष्य हमेशा उस खाली हुए फंड को उसके पुराने स्तर पर वापस लाना होना चाहिए। जब तक आपका Emergency Fund वापस अपनी पुरानी लिमिट पर पूरी तरह से नहीं पहुँच जाता, तब तक आपको किसी भी प्रकार की फालतू ‘इच्छा’ (Wants) या सुख-सुविधाओं पर नया पैसा खर्च करने से पूरी तरह बचना चाहिए। यह बेहतरीन और अनुशासित आदत आपको जीवन भर आर्थिक रूप से बहुत ज्यादा मजबूत, स्वतंत्र और साहसी बनाए रखेगी।

8. Emergency Loan Apps vs Emergency Fund: दोनों में कौन है असली विजेता? ⚖️

आइए अब इस विषय पर पूरी तरह से दूध का दूध और पानी का पानी करते हैं। आज के समय में बहुत से युवा आपातकाल में बिना सोचे-समझे किसी भी अनजान मोबाइल लोन ऐप से तुरंत कर्ज ले लेते हैं। लेकिन, जब आप किसी लोन ऐप से पैसा लेते हैं, तो वह आपका अपना कमाया हुआ पैसा नहीं होता है। इसके विपरीत, वह एक बहुत ही असुरक्षित कर्ज होता है, जिसे आपको आने वाले समय में 30% से 60% तक की बहुत ही भारी ब्याज दरों और छुपे हुए प्रोसेसिंग फीस के साथ वापस चुकाना पड़ता है। इसके अलावा, लेट होने पर वे आपकी मानसिक शांति पूरी तरह भंग कर देते हैं।

इसके विपरीत, एक इमरजेंसी फंड आपका खुद का बचाया हुआ और सुरक्षित रखा हुआ धन होता है। इस पैसे का संकट के समय इस्तेमाल करने पर आपको भविष्य में किसी भी बैंक या व्यक्ति को एक भी रुपया ब्याज के रूप में नहीं देना पड़ता है। इसके अलावा, आपके सिर पर कर्ज का कोई भी मानसिक या कानूनी बोझ नहीं होता है। इसलिए, एक समझदार और जागरूक छात्र कभी भी शॉर्ट-टर्म लोन ऐप्स के झांसे में नहीं आता है। इसके विपरीत, वह आज से ही अपना खुद का फंड बनाने पर पूरा ध्यान केंद्रित करता है।

| तुलना का आधार (Parameters) | शॉर्ट-टर्म लोन ऐप्स / क्रेडिट कार्ड | खुद का बनाया इमरजेंसी फंड |

| पैसे का असली मालिक | यह बैंक या किसी थर्ड-पार्टी कंपनी का कर्ज है। | यह100%आपकी मेहनत का बचाया हुआ पैसा है। |

| ब्याज दर (Interest Rates) | 30%से 60% तक का बहुत ही भारी वार्षिक ब्याज। | कोई ब्याज नहीं देना पड़ता, बल्कि बैंक से ब्याज मिलता है। |

| मानसिक स्थिति (Mental Peace) | चुकाने की डेडलाइन और रिकवरी कॉल्स का भारी तनाव। | पूर्ण मानसिक शांति, आत्मविश्वास और वित्तीय सुरक्षा। |

| सिबिल स्कोर पर प्रभाव | एक भी किस्त लेट होने पर सिबिल पूरी तरह खराब। | इसका आपके सिबिल स्कोर पर कोई नकारात्मक असर नहीं पड़ता। |

Final Checklist for Your First Student Emergency Fund

अंततः, अपनी वित्तीय सुरक्षा दीवार को मजबूत करने के लिए आपको एक फाइनल चेकलिस्ट बनानी होगी। इस चेकलिस्ट में आपका जीरो-बैलेंस खाता, बिना एटीएम कार्ड की सुविधा और हर महीने पॉकेट मनी से कटने वाला ₹100 का ऑटो-डेबिट शामिल होना चाहिए। वास्तव में, यही छोटी सी शुरुआत आपके Emergency Fund के अंतिम लक्ष्य को हासिल करने में आपकी सबसे बड़ी मदद करेगी।

9. Frequently Asked Questions (FAQs) ❓

Q1. क्या मुझे अपना इमरजेंसी फंड ज्यादा मुनाफे के लिए शेयर बाजार (Stock Market) में निवेश करना चाहिए?

Ans: नहीं, ऐसा करने की भूल कभी भी मत करना! इमरजेंसी फंड के पैसों को कभी भी शेयर बाजार, म्यूचुअल फंड्स (इक्विटी) या क्रिप्टो करेंसी में नहीं लगाना चाहिए। शेयर बाजार में हमेशा बहुत ज्यादा उतार-चढ़ाव और जोखिम होता है। हो सकता है कि जिस दिन आपको पैसों की सबसे ज्यादा और सख्त जरूरत हो, उस दिन बाजार भारी मंदी की वजह से बहुत नीचे गिरा हुआ हो। नतीजतन, आपकी मूल राशि भी कम हो जाएगी। इसलिए इसे हमेशा सुरक्षित और तरल बैंक खाते में ही रखें।

Q2. यदि मेरी कोई नियमित मासिक आय या पॉकेट मनी फिक्स नहीं है, तो मैं फंड कैसे बना सकता हूँ?

Ans: अगर आपकी कोई फिक्स रेगुलर इनकम नहीं है, तो भी आप त्योहारों या जन्मदिन पर रिश्तेदारों से मिलने वाले नकद उपहार के पैसों से इसकी शुरुआत कर सकते हैं। इसके अलावा, कॉलेज के प्रोजेक्ट्स, पार्ट-टाइम फ्रीलांसिंग, ट्यूशन पढ़ाने या ऑनलाइन कंटाक राइटिंग की छोटी-मोटी कमाई से भी इसे धीरे-धीरे बना सकते हैं। हमेशा याद रखें, ₹10 की छोटी सी बचत भी भविष्य में बहुत मायने रखती है।

Q3. क्या एमरजेंसी के समय क्रेडिट कार्ड का उपयोग करना एक अच्छा विकल्प माना जा सकता है?

Ans: बिल्कुल नहीं! क्रेडिट कार्ड वास्तव में एक तरह का चमकता हुआ डिजिटल उधार ही होता है। यदि आप एक निश्चित समय के बाद इसका भुगतान नहीं कर पाते हैं, तो आपको भारी जुर्माने और चक्रवृद्धि ब्याज के दलदल में फंसना होगा। इसके विपरीत, आपका अपना इमरजेंसी फंड आपका खुद का पैसा है, जिस पर किसी भी प्रकार के कर्ज या ब्याज का कोई भी बोझ नहीं होता है।

Q4. क्या मैं अपने कॉलेज की सेमेस्टर फीस या एग्जाम फीस भरने के लिए इस फंड का इस्तेमाल कर सकता हूँ?

Ans: अगर आपको पहले से पता है कि अगले महीने कॉलेज की फीस भरनी है, तो वह एक ‘नियमित और अपेक्षित खर्चा’ माना जाएगा, न कि कोई अचानक आई इमरजेंसी। कॉलेज फीस के लिए आपको अपने मासिक बजट से अलग से बचत योजना बनानी चाहिए। इमरजेंसी फंड को केवल और केवल उन अनपेक्षित (Unexpected) और अचानक होने वाली घटनाओं के लिए सुरक्षित रखें, जिनके बारे में आपको पहले से कुछ भी नहीं पता था।

निष्कर्ष: आपका सुरक्षित और आत्मनिर्भर भविष्य आपके हाथों में है ✨

Emergency Fund – How Much Should You Save? के इस बेहद विस्तृत और व्यावहारिक महा-गाइड का सीधा और साफ निष्कर्ष यही है कि किसी भी अनजान, असुरक्षित और शॉर्ट-टर्म लोन ऐप के खतरनाक जाल में फंसने से कहीं ज्यादा बेहतर है कि आप आज से ही अपनी छोटी-छोटी बचतों के माध्यम से अपना खुद का एक मजबूत सेफ्टी नेट तैयार करें। छात्र जीवन में सीखी गई यह बचत और निवेश की आदत आपको भविष्य का एक बेहद सफल, जिम्मेदार और आर्थिक रूप से पूरी तरह समृद्ध नागरिक बनाएगी। अनुशासन बनाए रखें, फालतू के खर्चों पर तुरंत लगाम लगाएं और बूंद-बूंद से अपनी वित्तीय सुरक्षा की मजबूत दीवार खड़ी करें।

तो दोस्तों, उम्मीद है अब आपको इमरजेंसी फंड की असली ताकत और उसके पूरे गणित का सही अंदाजा लग गया होगा। क्या आपने आज से पहले अपने लिए कोई छोटा फंड या गुल्लक बनाना शुरू किया है? यदि हाँ, तो वर्तमान में आपके पास कुल कितनी बचत है? नीचे कमेंट सेक्शन में मुझे अपनी राय जरूर बताएं, मैं आपके हर एक सवाल का व्यक्तिगत रूप से जवाब दूंगा!

यदि यह कड़क और व्यावहारिक जानकारी आपके काम आई हो, तो इसे अपने कॉलेज के दोस्तों, हॉस्टल के रूममेट्स और अपने खास व्हाट्सएप ग्रुप्स में जरूर शेयर करें, ताकि आपका कोई भी दोस्त भविष्य में कभी भी कर्ज के जाल में न फंसे। पर्सनल फाइनेंस, स्मार्ट बैंकिंग और एआई फिनटेक टूल्स के ऐसे ही बेहतरीन और व्यावहारिक ज्ञान के लिए हमेशा जुड़े रहें आपके अपने भरोसेमंद प्लेटफॉर्म Vortex Tech Warp के साथ!