दोस्तों, छात्र जीवन (Student Life) हमारे जीवन का सबसे खूबसूरत और रोमांचक समय होता है। नए दोस्त, कॉलेज के असाइनमेंट, कैंटीन की गपशप और करियर के बड़े-बड़े सपने—यह सब इस उम्र का हिस्सा हैं। लेकिन इस खूबसूरत तस्वीर का एक दूसरा पहलू भी है, जो हर महीने की 20 तारीख के बाद सामने आता है। वह है—”खाली जेब और पैसों की तंगी”।

सही बैंक अकाउंट और पैसों की समझ होना हर स्टूडेंट के लिए बेहद जरूरी है। लेकिन, बहुत से लोग नहीं जानते कि एक सही Personal Finance Guide उनकी लाइफ को कैसे बदल सकती है। इसलिए, आज हम इस पोस्ट में छात्रों के लिए बजट, बचत, निवेश और वित्तीय अनुशासन (Financial Discipline) के बारे में विस्तार से बात करेंगे। हालांकि, शुरुआत में यह सब थोड़ा मुश्किल और उबाऊ लग सकता है, पर धीरे-धीरे आप इस वित्तीय कला में पूरी तरह एक्सपर्ट बन जाएंगे।

मैंने खुद जब अपने कॉलेज के दिनों में ब्लॉगिंग और फ्रीलांसिंग के जरिए अपनी पहली कमाई शुरू की थी, तब मुझे एहसास हुआ कि पैसा कमाना जितना जरूरी है, उससे कहीं ज्यादा जरूरी उसे सही ढंग से मैनेज करना है। 2026 के इस हाई-टेक फिनटेक युग में, जहाँ एक क्लिक पर पैसे खर्च हो जाते हैं, आपको स्मार्ट बनना ही पड़ेगा।

👉 इसके अलावा, अगर आपको अचानक अपने किसी प्रोजेक्ट या इमरजेंसी के लिए पैसों की जरूरत है, तो आप हमारा लेख Emergency Loan App Guide भी पढ़ सकते हैं, जो बिना किसी सुरक्षा के मदद करता है।

📝 अस्वीकरण (Disclaimer): यह जानकारी केवल शिक्षा और जागरूकता के उद्देश्य से है। भारतीय रिजर्व बैंक (RBI) और वाणिज्यिक बैंकों के नियमों में समय-समय पर बदलाव होते रहते हैं। इसलिए कोई भी वित्तीय निर्णय लेने से पहले बैंक या वित्तीय सलाहकार की आधिकारिक वेबसाइट जैसे RBI Safety Guidelines जरूर चेक करें।

1.छात्रों के लिए यह Personal Finance Guide क्यों जरूरी है? 🤔

मैंने अक्सर कॉलेज कैंपसों में नोटिस किया है कि बहुत से स्टूडेंट्स अपनी पॉकेट मनी या पार्ट-टाइम अर्निंग को सिर्फ ‘शौक’ और दिखावे में उड़ा देते हैं। ब्रांडेड कपड़े, हर हफ्ते महंगे कैफे में जाना और बिना सोचे-समझे खर्च करना बाद में भारी पड़ता है। उनके लिए इस Personal Finance Guide को समझना इसलिए जरूरी है क्योंकि:

कर्ज के जाल (Debt Trap) से बचाव

आजकल मार्केट में “Buy Now, Pay Later” (BNPL) और स्टूडेंट क्रेडिट कार्ड्स की बाढ़ आई हुई है। ये ऐप्स छात्रों को उधार पर सामान खरीदने के लिए उकसाते हैं। यदि आपको पर्सनल फाइनेंस की बुनियादी समझ नहीं है, तो आप कॉलेज खत्म होने से पहले ही हजारों रुपये के कर्ज में डूब सकते हैं।

स्मार्ट निवेश की शुरुआती समझ

भारत में सेबी (SEBI) जैसे मजबूत संस्थान आपके निवेश को पूरी तरह सुरक्षित रखते हैं। इसलिए म्यूचुअल फंड्स (Mutual Funds), स्टॉक मार्केट और Fixed Deposit vs RD की बेसिक्स पता होना एक स्टूडेंट के लिए प्रो-level स्किल है। जितनी जल्दी आप इसे सीखेंगे, भविष्य में आपके अमीर बनने की संभावना उतनी ही बढ़ जाएगी।

मानसिक शांति और आत्मविश्वास

जब आपके पास अपने खर्चों का एक सटीक ट्रैक रिकॉर्ड होता है और इमरजेंसी के लिए कुछ पैसे अलग रखे होते हैं, तो आपको एक अद्भुत मानसिक शांति मिलती है। आपको छोटी-छोटी जरूरतों के लिए बार-बार दोस्तों या माता-पिता के सामने हाथ फैलाने की जरूरत नहीं पड़ती।

2. 50/30/20 बजट रूल: Personal Finance Guide का मुख्य मंत्र 📊

अब बहुत से छात्र मुझसे पूछते हैं कि “भैया, हमें हर महीने ₹2,000 या ₹3,000 की पॉकेट मनी मिलती है, इसे हम कैसे मैनेज करें?” इसके लिए दुनिया का सबसे लोकप्रिय और वैज्ञानिक तरीका है—50/30/20 Budget Rule। आइए इसे छात्र जीवन के नजरिए से समझते हैं:

50% हिस्सा: अनिवार्य जरूरतें (Needs)

आपकी कुल आय या पॉकेट मनी का आधा हिस्सा केवल उन चीजों पर खर्च होना चाहिए जिनके बिना आपका काम बिल्कुल नहीं चल सकता। उदाहरण के लिए, इसमें कॉलेज की फीस या सेमेस्टर बुक्स का खर्च शामिल है। इसके साथ ही, रूम रेंट और मैस के खाने का खर्च भी इसी कैटेगरी में आता है।

30% हिस्सा: आपकी इच्छाएं (Wants)

पर्सनल फाइनेंस का मतलब यह नहीं है कि आप अपनी जिंदगी जीना ही छोड़ दें। आपकी पॉकेट मनी का 30% हिस्सा आपके मनोरंजन और शौक के लिए सुरक्षित है। इसमें आप दोस्तों के साथ वीकेंड पर मूवी देख सकते हैं या ओटीटी प्लेटफॉर्म का सब्सक्रिप्शन ले सकते हैं।

20% हिस्सा: भविष्य की बचत और निवेश (Savings & Investments)

यह वह सबसे महत्वपूर्ण हिस्सा है जिसे अधिकांश छात्र भूल जाते हैं। आपको अपनी पॉकेट मनी मिलते ही सबसे पहले 20% हिस्सा निकालकर अलग कर देना है। इस पैसे का उपयोग आपको एक मजबूत इमरजेंसी फंड बनाने या म्यूचुअल फंड में निवेश के लिए करना है।

3. Needs vs. Wants: Personal Finance Guide के बुनियादी नियम ⚖️

Needs और Wants का फर्क समझना ही छात्रों के वित्तीय जीवन की असली बुनियादी नींव है। यदि आप इस अंतर को समझ गए, तो आप कभी भी आर्थिक रूप से असफल नहीं होंगे।

Needs (जरूरतें) क्या हैं?

ये वो चीजें हैं जो आपके जीवन और पढ़ाई को सुचारू रूप से चलाने के लिए अनिवार्य हैं। यदि आप इन्हें पूरा नहीं करेंगे, तो आपका करियर या स्वास्थ्य प्रभावित हो सकता है। जैसे—एग्जाम फीस, रूम रेंट, और बेसिक मोबाइल रिचार्ज।

Wants (इच्छाएं) क्या हैं?

इसके विपरीत, Wants वो चीजें हैं जो आप सिर्फ अपने आनंद, लक्जरी या समाज में दिखावे के लिए चाहते हैं। इनके बिना भी आपका जीवन बहुत आराम से चल सकता है। जैसे—नया आईफोन (जबकि पुराना फोन सही काम कर रहा हो), स्टारबक्स की महंगी कॉफी, या ब्रांडेड स्नीकर्स।

इसे एक ₹ में उदाहरण (Example) से समझते हैं:

मान लीजिए आपको कॉलेज प्रोजेक्ट के लिए एक लैपटॉप की सख्त जरूरत है। ₹35,000 का एक वर्किंग लैपटॉप खरीदना आपकी ‘Need’ है क्योंकि इससे आपकी कोडिंग और पढ़ाई होगी। लेकिन वहीँ दोस्तों को दिखाने के लिए ₹1,20,000 का Apple MacBook लोन पर खरीदना आपकी ‘Want’ है। समझदार छात्र हमेशा जरूरतों को प्राथमिकता देते हैं और इच्छाओं को भविष्य के लिए टाल देते हैं।

4. छात्र जीवन में इमरजेंसी फंड का निर्माण कैसे करें? 🛡️

बहुत से छात्र सोचते हैं कि “मैं तो अभी कमाता भी नहीं हूँ, मुझे इमरजेंसी फंड की क्या जरूरत है?” लेकिन सच तो यह है कि मुसीबत कभी उम्र या इनकम देखकर नहीं आती।

इमरजेंसी फंड क्या है?

यह वह पैसा है जिसे आप एक अलग गुल्लक या बैंक खाते में रखते हैं। सामान्य दिनों में इसे कभी हाथ नहीं लगाना चाहिए। इसका उपयोग केवल तभी किया जाता है जब कोई अप्रत्याशित संकट आ जाए। यह फंड इस Personal Finance Guide का एक बेहद जरूरी हिस्सा है।

छात्रों के लिए इसकी जरूरत क्यों पड़ती है?

- गैजेट का खराब होना: मान लीजिए आपके एग्जाम चल रहे हैं और आपका लैपटॉप अचानक खराब हो जाए। ऐसे समय में इमरजेंसी फंड से आप तुरंत उसे रिपेयर करवा सकते हैं।

- मेडिकल इमरजेंसी: कॉलेज के दौरान अचानक तबीयत खराब हो जाना भी इसका एक बड़ा कारण है।

Mera Sujhaav: अपनी मंथली पॉकेट मनी से कम से कम ₹100 या ₹200 हर महीने एक अलग ‘Emergency Pot’ में डालें। जब आपके पास बैकअप पैसा होता है, तो आपका आत्मविश्वास हमेशा सातवें आसमान पर रहता है।

5. Analyzing Income Sources: पॉकेट मनी और साइड-हसल्स का गणित 💸

जब हम छात्रों की इनकम के सोर्सेज को एनालाइज करते हैं, तो हमारी यह Personal Finance Guide हमें अपनी आय बढ़ाने के रास्ते दिखाती है। आज के डिजिटल युग में छात्र केवल माता-पिता के दिए पैसों पर निर्भर रहने के लिए मजबूर नहीं हैं।

पॉकेट मनी (Fixed Income)

यह वह पैसा है जो आपको घर से एक निश्चित अंतराल पर मिलता है। यह आपकी बेसलाइन आय है। इसका सटीक प्रबंधन आपको बेहतरीन बजटिंग सिखाता है।

साइड-हसल्स (Side Hustles – Variable Income)

आज इंटरनेट की ताकत से कॉलेज का कोई भी छात्र हर महीने ₹5,000 से ₹20,000 तक आसानी से कमा सकता है। कुछ लोकप्रिय और जेन्युइन साइड-हसल्स नीचे दिए गए हैं:

- फ्रीलांस कोडिंग: चूँकि आप टेक डोमेन में रुचि रखते हैं, आप कंपनियों के लिए वर्डप्रेस वेबसाइट्स बनाकर अच्छी कमाई कर सकते हैं।

- वीडियो एडिटिंग: यूट्यूबर्स और इंस्टाग्राम क्रिएटर्स के लिए रील्स एडिट करना आज के समय में बहुत डिमांड में है।

- कंटेंट राइटिंग: हमारी तरह किसी आला (Niche) पर ब्लॉग शुरू करके कमाना भी एक बढ़िया विकल्प है।

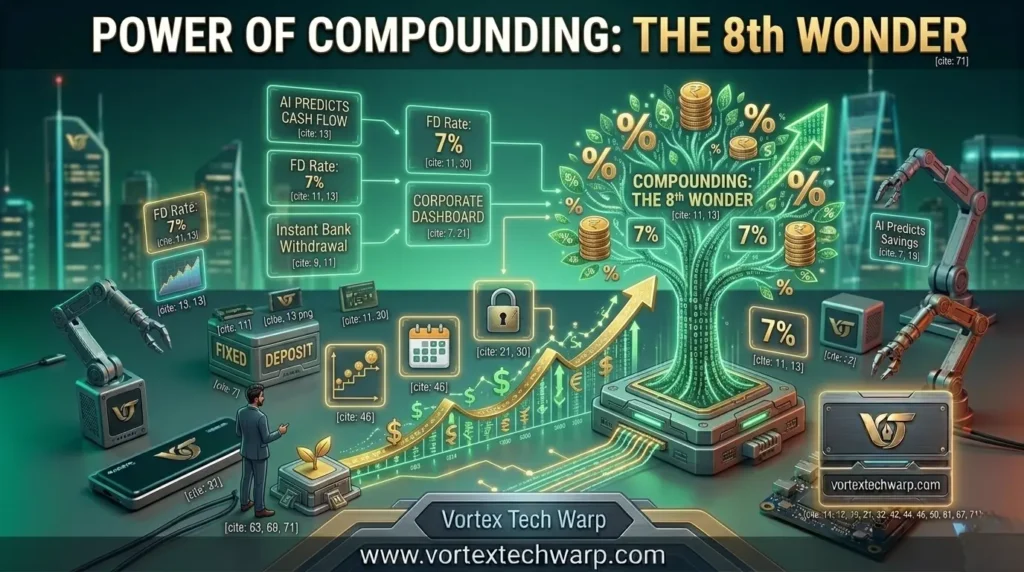

6. Power of Compounding: दुनिया का आठवां अजूबा 🚀

इस विषय में कम्पाउंडिंग का जादू सबसे बड़ा रोल प्ले करता है। महान वैज्ञानिक अल्बर्ट आइंस्टीन ने कम्पाउंडिंग को दुनिया का आठवां अजूबा (8th Wonder) कहा था। उनका कहना था कि “जो इसे समझता है, वह कमाता है; जो नहीं समझता, वह इसकी कीमत चुकाता है।”

कम्पाउंडिंग (चक्रवृद्धि ब्याज) कैसे काम करती है?

साधारण ब्याज में आपको केवल आपके मूलधन (Principal) पर ब्याज मिलता है। लेकिन कम्पाउंडिंग में, आपको मूलधन के साथ-साथ ब्याज पर भी ब्याज मिलता है। यानी आपका पैसा समय के साथ एक स्नोबॉल (Snowball) की तरह तेजी से बड़ा होता जाता है।

इसे एक आसान उदाहरण से समझते हैं:

यदि एक छात्र 18 साल की उम्र से ही इस Personal Finance Guide को समझ लेता है और हर महीने मात्र ₹500 की एक एसआईपी (SIP) म्यूचुअल फंड में शुरू करता है, तो वह 50 साल की उम्र तक एक बहुत बड़ी संपत्ति का मालिक बन सकता है। इसके विपरीत, जो व्यक्ति 30 की उम्र में देरी से शुरुआत करता है, उसे वही रकम पाने के लिए बहुत ज्यादा निवेश करना पड़ेगा।

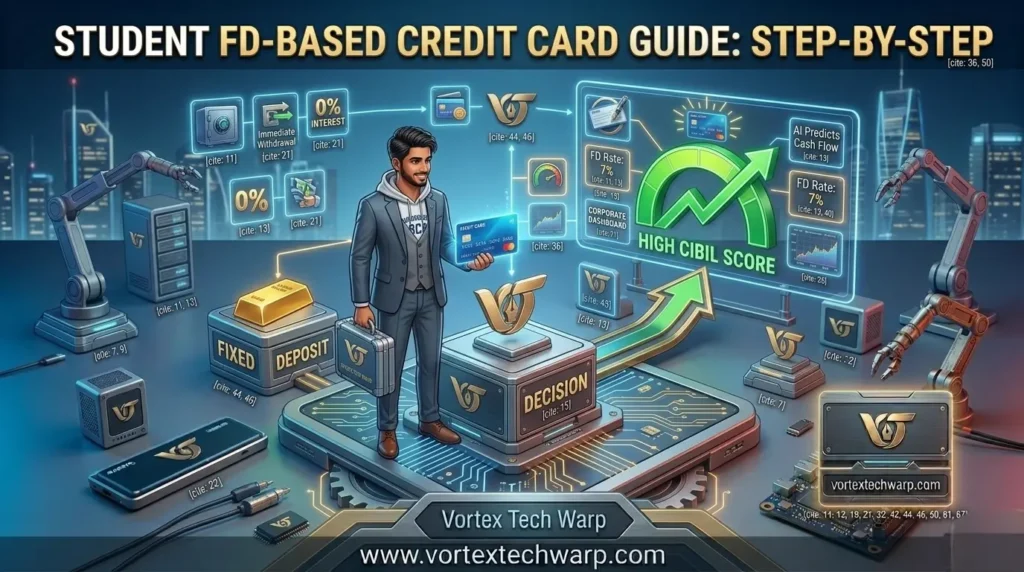

7. सिबिल स्कोर (CIBIL Score) की बेसिक्स: छात्रों के लिए क्यों जरूरी है? 📈

यदि आप कॉलेज खत्म करने के बाद अपना खुद का कोई स्टार्टअप शुरू करना चाहते हैं, या भविष्य में बिजनेस लोन या होम लोन लेना चाहते हैं, तो आपको सिबिल स्कोर की समझ होनी ही चाहिए।

सिबिल स्कोर क्या होता है?

यह 300 से 900 अंकों के बीच की एक संख्या होती है, जो बैंकों को यह बताती है कि आप पैसों के मामले में कितने जिम्मेदार हैं। यदि आपका स्कोर 750 से ऊपर है, तो बैंक आपको बहुत आसानी से लोन दे देते हैं।

छात्र अपना सिबिल स्कोर कैसे बनाएं?

अपना क्रेडिट सफर शुरू करने का सबसे बेस्ट और सेफ हैक है—“सिक्योर्ड क्रेडिट कार्ड” (FD-Based Credit Card)। आप अपने बैंक में जाकर ₹10,000 की एक छोटी सी फिक्स्ड डिपॉजिट (FD) करवाएं। बैंक उस FD के बदले आपको एक क्रेडिट कार्ड जारी कर देगा। अब आप इस कार्ड से अपने छोटे-mote खर्च पूरे करें और हर महीने समय पर उसका बिल चुकाएं। इससे आपका सिबिल स्कोर तेजी से 750+ हो जाएगा।

8. 2026 के आधुनिक फिनटेक ट्रेंड्स और एआई टूल्स 🤖

वर्ष 2026 में भारतीय बैंकिंग और पर्सनल फाइनेंस का परिदृश्य पूरी तरह से डिजिटल और एआई-संचालित (AI-Driven) हो चुका है। अब पैसे बचाने के लिए तकनीक यह काम आपके लिए कर सकती है।

ऑटो-इन्वेस्टिंग और माइक्रो-सेविंग्स ऐप्स

2026 में ऐसे कई फिनटेक ऐप्स आ चुके हैं जो आपके खर्चों को ‘राउंड-अप’ (Round-up) कर देते हैं। उदाहरण के लिए, यदि आप यूपीआई (UPI) से कैंटीन में ₹282 का भुगतान करते हैं, तो ऐप उसे राउंड-ऑफ करके ₹300 कर देगा। बचे हुए ₹18 आपके खाते से कटकर अपने आप डिजिटल गोल्ड या म्यूचुअल फंड में इन्वेस्ट हो जाएंगे।

एआई-आधारित खर्च विश्लेषक (AI Expense Analyzers)

अब आपके मोबाइल बैंकिंग ऐप्स में इन-बिल्ट एआई टूल्स हैं। ये टूल्स आपके पिछले 3 महीनों के खर्चों का विश्लेषण करके आपको एडवांस वार्निंग देते हैं, जिससे छात्र बहुत आसानी से वित्तीय अनुशासन सीख सकते हैं।

9. Frequently Asked Questions (FAQs) ❓

Q1. पर्सनल फाइनेंस के बारे में सीखने और निवेश शुरू करने की सही उम्र क्या है? Ans: सच तो यह है कि वित्तीय ज्ञान Q1. पर्सनल फाइनेंस के बारे में सीखने और निवेश शुरू करने की सही उम्र क्या है? Ans: सच तो यह है कि वित्तीय ज्ञान सीखने की कोई निश्चित उम्र नहीं होती, लेकिन छात्र जीवन (15 से 20 साल) इसके लिए सबसे गोल्डन पीरियड है। इस उम्र में यह Personal Finance Guide समझना आपको कम उम्र में ही अमीर बनने में मदद करता है।

Q2. एक छात्र को अपनी कुल पॉकेट मनी से कम से कम कितना पैसा बचाना चाहिए? Ans: बजट नियम के अनुसार, आपको अपनी पॉकेट मनी का कम से कम 20% हिस्सा जरूर बचाना चाहिए। उदाहरण के लिए, यदि आपको घर से हर महीने ₹2,000 मिलते हैं, तो कम से कम ₹400 बचाने का लक्ष्य (Target) रखें।

Q3. क्या ₹10 या ₹20 जैसे छोटे खर्चों को भी डायरी में लिखना सच में जरूरी है? Ans: हाँ, शुरुआत में यह बहुत जरूरी है! ऐसा इसलिए क्योंकि ये छोटे-छोटे डेली खर्च ही महीने के अंत में एक बहुत बड़ी राशि बन जाते हैं। जब आप इन्हें ट्रैक करते हैं, तो आपकी फिजूलखर्ची तुरंत रुक जाती है।

Q4. क्या जीरो इनकम वाला छात्र भी निवेश की शुरुआत कर सकता है? Ans: बिल्कुल कर सकता है! आप अपनी पॉकेट मनी से मात्र ₹100 बचाकर भी म्यूचुअल फंड में एसआईपी (SIP) शुरू कर सकते हैं। फिजूलखर्ची को रोकना ही निवेश की पहली सीढ़ी है।

निष्कर्ष: वित्तीय स्वतंत्रता ही असली आजादी है

दोस्तों, इस पूरे Personal Finance Guide का सीधा और सरल निष्कर्ष यही है कि पर्सनल फाइनेंस का मतलब कंजूसी करके अपने मन को मारना या कॉलेज लाइफ को एन्जॉय न करना नहीं है। इसके विपरीत, इसका असली मतलब अपने पैसों के मामले में “Smart” और जिम्मेदार बनना है।

जो छात्र अपने कॉलेज के दिनों में ही ₹500 को सही ढंग से मैनेज करना सीख लेते हैं, वे भविष्य में करोड़ों रुपये की बड़ी पूंजी को भी बहुत आसानी से संभाल सकते हैं। 2026 के इस डिजिटल युग में, स्मार्ट मनी मैनेजमेंट ही आपको बहुत कम उम्र में आर्थिक रूप से स्वतंत्र (Financially Independent) बनाएगा।

तो दोस्तों, उम्मीद है अब आपको पर्सनल फाइनेंस की पूरी अहमियत समझ आ गई होगी। आप हर महीने अपनी पॉकेट मनी से कितना पैसा बचा पाते हैं? नीचे कमेंट सेक्शन में मुझे जरूर बताएं, मैं आपके हर सवाल का जवाब दूंगा!

यदि यह लेख आपके काम आया हो, तो इसे अपने दोस्तों और कॉलेज व्हाट्सएप ग्रुप्स में जरूर शेयर करें। फाइनेंस और टेक्नोलॉजी के ऐसे ही बेहतरीन और कड़क संगम के लिए जुड़े रहें Vortex Tech Warp के साथ!

1 thought on “Personal Finance Guide for Students: पैसो को स्मार्ट मैनेज कैसे करें? (2026 Ultimate Guide)”