ज्यादातर लोग सिर्फ अपना बैंक बैलेंस चेक करते हैं, लेकिन यह नहीं जानते कि बैंक उन्हें ब्याज (Interest) कैसे दे रहा है। क्या बैंक महीने के अंत वाले बैलेंस पर ब्याज देता है या हर दिन के बैलेंस पर? आइए आज बैंकिंग की इस गुत्थी को सुलझाते हैं।

1. The Basic Concept of Bank Interest

बैंक ब्याज वह अतिरिक्त राशि है जो बैंक आपको आपके जमा किए गए पैसे के बदले में देता है। बैंक आपके पैसे को दूसरों को कर्ज देने के लिए इस्तेमाल करता है और उस पर जो मुनाफा कमाता है, उसका एक छोटा हिस्सा आपको दे देता है।

भारत में रिजर्व बैंक (RBI) के नियमों के अनुसार, अब सभी बैंकों को ‘Daily Balance’ के आधार पर ब्याज की गणना करनी होती है। इसका मतलब है कि आपके खाते में हर दिन जितना पैसा रहता है, उस पर हर दिन का ब्याज गिना जाता है।

2. Understanding Daily Balance Method

पहले बैंक महीने की 10 तारीख से 30 तारीख के बीच के न्यूनतम बैलेंस पर ब्याज देते थे, लेकिन अब ऐसा नहीं है। अब आपके खाते में शाम को जो बैलेंस बचता है, उस पर ब्याज लगता है।

₹ में उदाहरण:

मान लीजिए आपके खाते में 1 तारीख को ₹10,000 थे। आपने 15 तारीख को ₹5,000 निकाल लिए। अब 16 से 30 तारीख तक आपके पास ₹5,000 बचे। बैंक आपको पहले 15 दिन ₹10,000 पर ब्याज देगा और बाकी 15 दिन ₹5,000 पर। यह ग्राहकों के लिए बहुत फायदेमंद तरीका है।

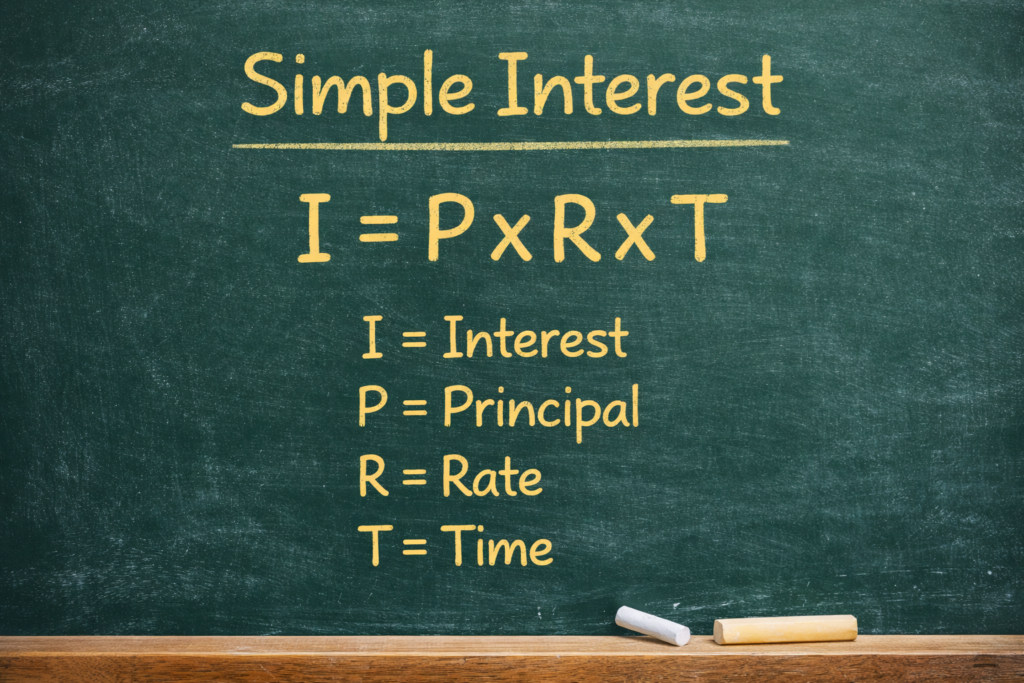

3. The Formula for Savings Account Interest

बचत खाते (Savings Account) पर ब्याज निकालने का एक सीधा फॉर्मूला होता है:

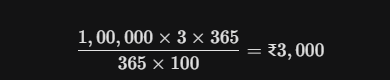

₹ में उदाहरण:

अगर आपके खाते में पूरे साल ₹1,00,000 जमा रहते हैं और ब्याज दर 3% है, तो:

यह पैसा आमतौर पर हर तीन महीने (Quarterly) में आपके खाते में जमा किया जाता है।

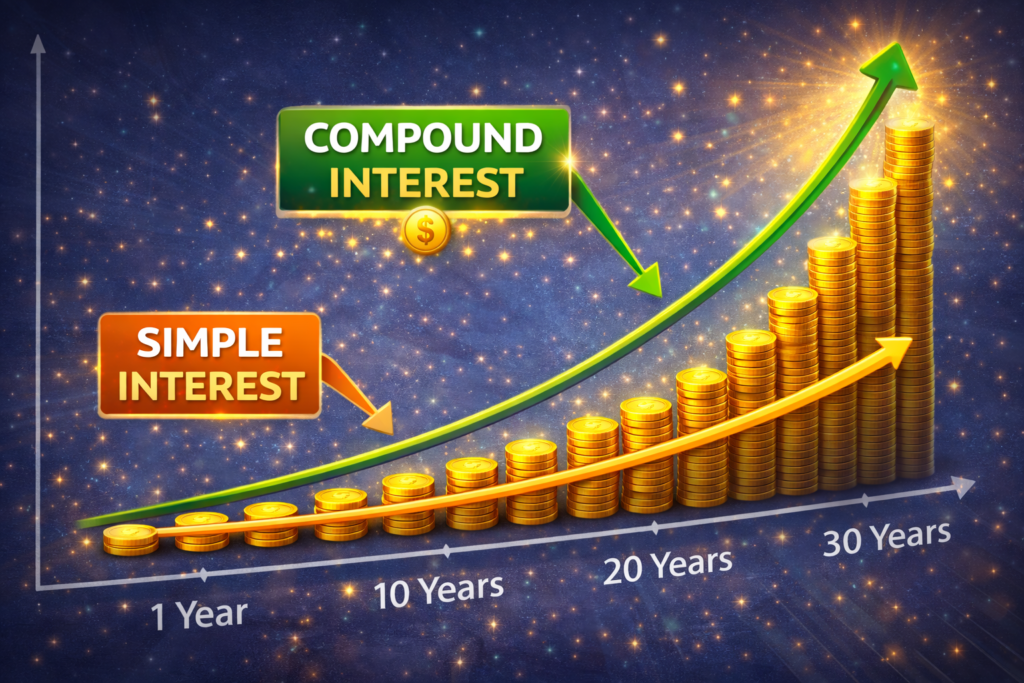

4. Simple Interest vs Compound Interest

बैंक दो तरह से ब्याज की गणना करते हैं:

- Simple Interest (साधारण ब्याज): यह केवल आपकी मूल राशि (Principal) पर मिलता है।

- Compound Interest (चक्रवृद्धि ब्याज): इसे ‘ब्याज पर ब्याज’ भी कहते हैं।

ज्यादातर बचत खातों में आपको साधारण ब्याज मिलता है, लेकिन Fixed Deposit (FD) और Recurring Deposit (RD) में आपको चक्रवृद्धि ब्याज का फायदा मिलता है। यही कारण है कि लंबी अवधि में एफडी में पैसा ज्यादा तेजी से बढ़ता है।

5. How Loan Interest is Calculated (Reducing Balance)

जब आप बैंक से लोन लेते हैं (जैसे एजुकेशन लोन), तो बैंक ‘Reducing Balance Method’ का इस्तेमाल करता है। इसका मतलब है कि जैसे-जैसे आप अपनी किस्त (EMI) चुकाते जाते हैं, आपकी मूल राशि कम होती जाती है और अगले महीने का ब्याज केवल बची हुई राशि पर लगता है।

₹ में उदाहरण:

अगर आपने ₹1,00,000 का लोन लिया और पहली किस्त में ₹5,000 मूलधन चुका दिया, तो अगले महीने ब्याज ₹1,00,000 पर नहीं, बल्कि ₹95,000 पर लगेगा। यह ग्राहकों के लिए बहुत सस्ता पड़ता है।

6. Factors That Affect Your Interest Earnings

आपका ब्याज इन तीन चीजों पर निर्भर करता है:

- ब्याज दर (Interest Rate): अलग-अलग बैंकों की दरें अलग होती हैं (जैसे 2.7% से 7% तक)।

- समय (Tenure): आप जितने लंबे समय तक पैसा रखेंगे, उतना ज्यादा ब्याज मिलेगा।

- कंपाउंडिंग की आवृत्ति (Compounding Frequency): ब्याज महीने में जुड़ रहा है, तिमाही में या साल में? जितना जल्दी जुड़ेगा, उतना ज्यादा फायदा होगा।

7. Tax on Bank Interest: Section 80TTA

भारत सरकार आपको बचत खाते के ब्याज पर टैक्स छूट भी देती है। आयकर अधिनियम की धारा 80TTA के तहत, अगर आपको साल भर में सभी बैंकों से मिलाकर ₹10,000 तक का ब्याज मिलता है, तो उस पर कोई टैक्स नहीं देना पड़ता।

अगर आप एक छात्र हैं और आपकी कुल आय टैक्स लिमिट से कम है, तो आप Form 15G भरकर बैंक को दे सकते हैं ताकि वे आपका TDS (टैक्स) न काटें।

Frequently Asked Questions (FAQs)

Q1. When does the bank credit the interest to my account?

ज्यादातर भारतीय बैंक हर तीन महीने (मार्च, जून, सितंबर और दिसंबर के अंत में) आपके खाते में ब्याज का पैसा जमा करते हैं।

Q2. Does a zero balance account earn interest?

जी हाँ, जीरो बैलेंस खाते में भी आपको उसी दर से ब्याज मिलता है जिस दर से सामान्य बचत खाते में मिलता है। बस आपके खाते में कुछ पैसा जमा होना चाहिए।

Q3. Is FD interest higher than savings account interest?

हाँ, फिक्स्ड डिपॉजिट (FD) में पैसा एक निश्चित समय के लिए लॉक हो जाता है, इसलिए बैंक उस पर बचत खाते के मुकाबले 2% से 4% तक ज्यादा ब्याज देते हैं।

Q4. How can I get the maximum interest on my savings?

हमेशा उन बैंकों को चुनें जो ज्यादा ब्याज दर देते हैं (जैसे कुछ स्मॉल फाइनेंस बैंक 7% तक देते हैं) और अपने खाते में एक औसत बैलेंस बनाए रखें।